Gemeinderatsprotokolle seit 2002

Jahr: 2025

/ Ausgabe: 2025_04_24_gr_kurzprotokoll.pdf

- S.164

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

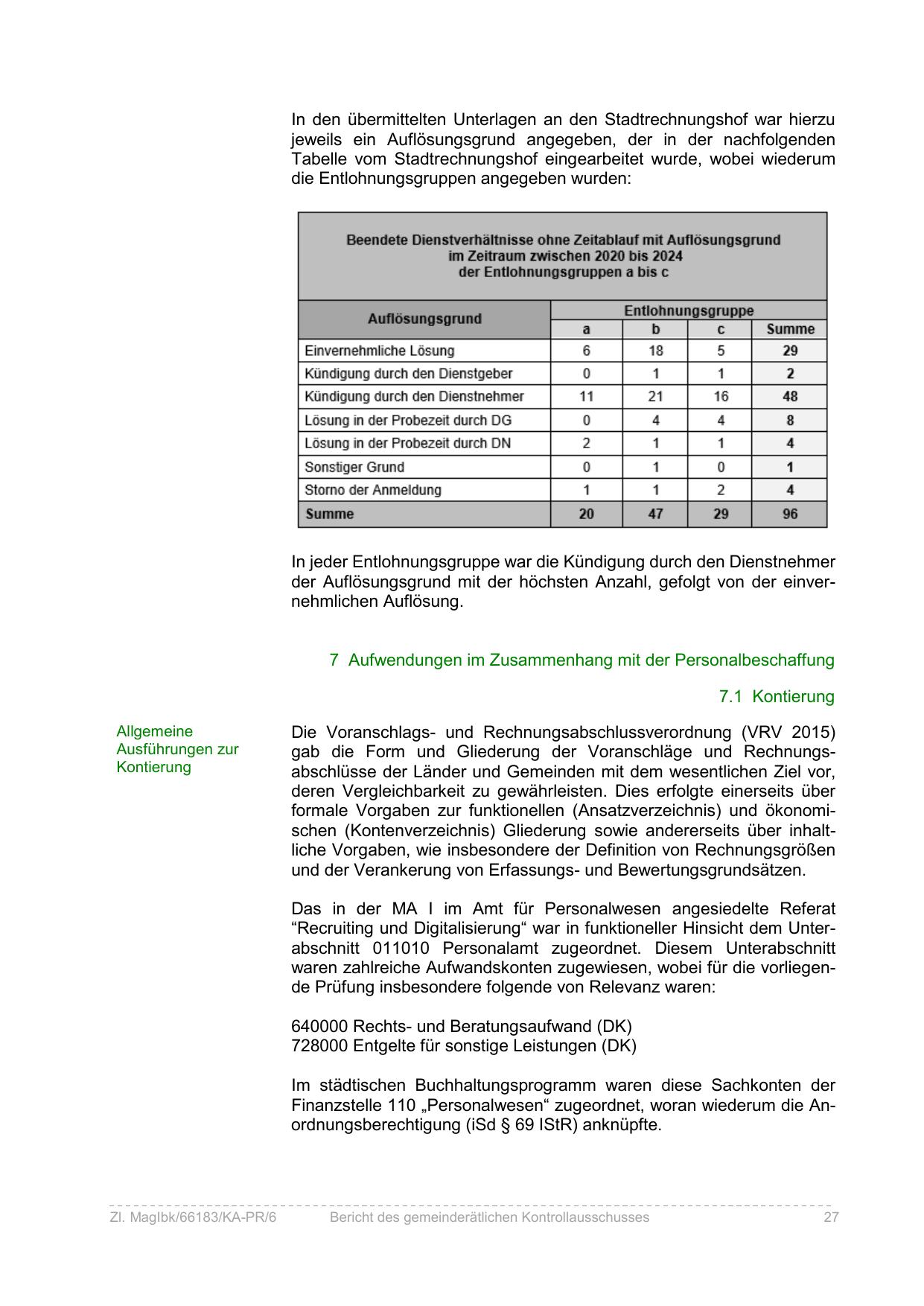

In den übermittelten Unterlagen an den Stadtrechnungshof war hierzu

jeweils ein Auflösungsgrund angegeben, der in der nachfolgenden

Tabelle vom Stadtrechnungshof eingearbeitet wurde, wobei wiederum

die Entlohnungsgruppen angegeben wurden:

Summe

Einvernehmliche Lösung

6

18

5

29

Kündigung durch den Dienstgeber

0

1

1

2

Kündigung durch den Dienstnehmer

11

21

16

48

Lösung in der Probezeit durch DG

0

4

4

8

Lösung in der Probezeit durch DN

2

1

1

4

Sonstiger Grund

0

1

0

1

Storno der Anmeldung

1

1

2

4

In jeder Entlohnungsgruppe war die Kündigung durch den Dienstnehmer

der Auflösungsgrund mit der höchsten Anzahl, gefolgt von der einvernehmlichen Auflösung.

7 Aufwendungen im Zusammenhang mit der Personalbeschaffung

7.1 Kontierung

Allgemeine

Ausführungen zur

Kontierung

Die Voranschlags- und Rechnungsabschlussverordnung (VRV 2015)

gab die Form und Gliederung der Voranschläge und Rechnungsabschlüsse der Länder und Gemeinden mit dem wesentlichen Ziel vor,

deren Vergleichbarkeit zu gewährleisten. Dies erfolgte einerseits über

formale Vorgaben zur funktionellen (Ansatzverzeichnis) und ökonomischen (Kontenverzeichnis) Gliederung sowie andererseits über inhaltliche Vorgaben, wie insbesondere der Definition von Rechnungsgrößen

und der Verankerung von Erfassungs- und Bewertungsgrundsätzen.

Das in der MA I im Amt für Personalwesen angesiedelte Referat

“Recruiting und Digitalisierung“ war in funktioneller Hinsicht dem Unterabschnitt 011010 Personalamt zugeordnet. Diesem Unterabschnitt

waren zahlreiche Aufwandskonten zugewiesen, wobei für die vorliegende Prüfung insbesondere folgende von Relevanz waren:

640000 Rechts- und Beratungsaufwand (DK)

728000 Entgelte für sonstige Leistungen (DK)

Im städtischen Buchhaltungsprogramm waren diese Sachkonten der

Finanzstelle 110 „Personalwesen“ zugeordnet, woran wiederum die Anordnungsberechtigung (iSd § 69 IStR) anknüpfte.

Zl. MagIbk/66183/KA-PR/6

Bericht des gemeinderätlichen Kontrollausschusses

27

{kind=link}