Gemeinderatsprotokolle seit 2002

Jahr: 2019

/ Ausgabe: 02_Kurzprotokoll_28_02_2019_gsw.pdf

- S.23

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

GemNova Dienstleistungs GmbH als ausschreibende Stelle in Anspruch zu nehmen. Überdies hat der StS beschlossen, dass die Neuausschreibung der mit der Mitteilungszeitschrift „Innsbruck informiert“

zusammenhängenden Leistungen zu einem unbefristeten Vertragsverhältnis mit jährlicher Kündigungsmöglichkeit (Kündigungsfrist neun Monate) führen soll.

Ausgaben

Handelswaren –

Mitteilungszeitschrift

„Innsbruck informiert“

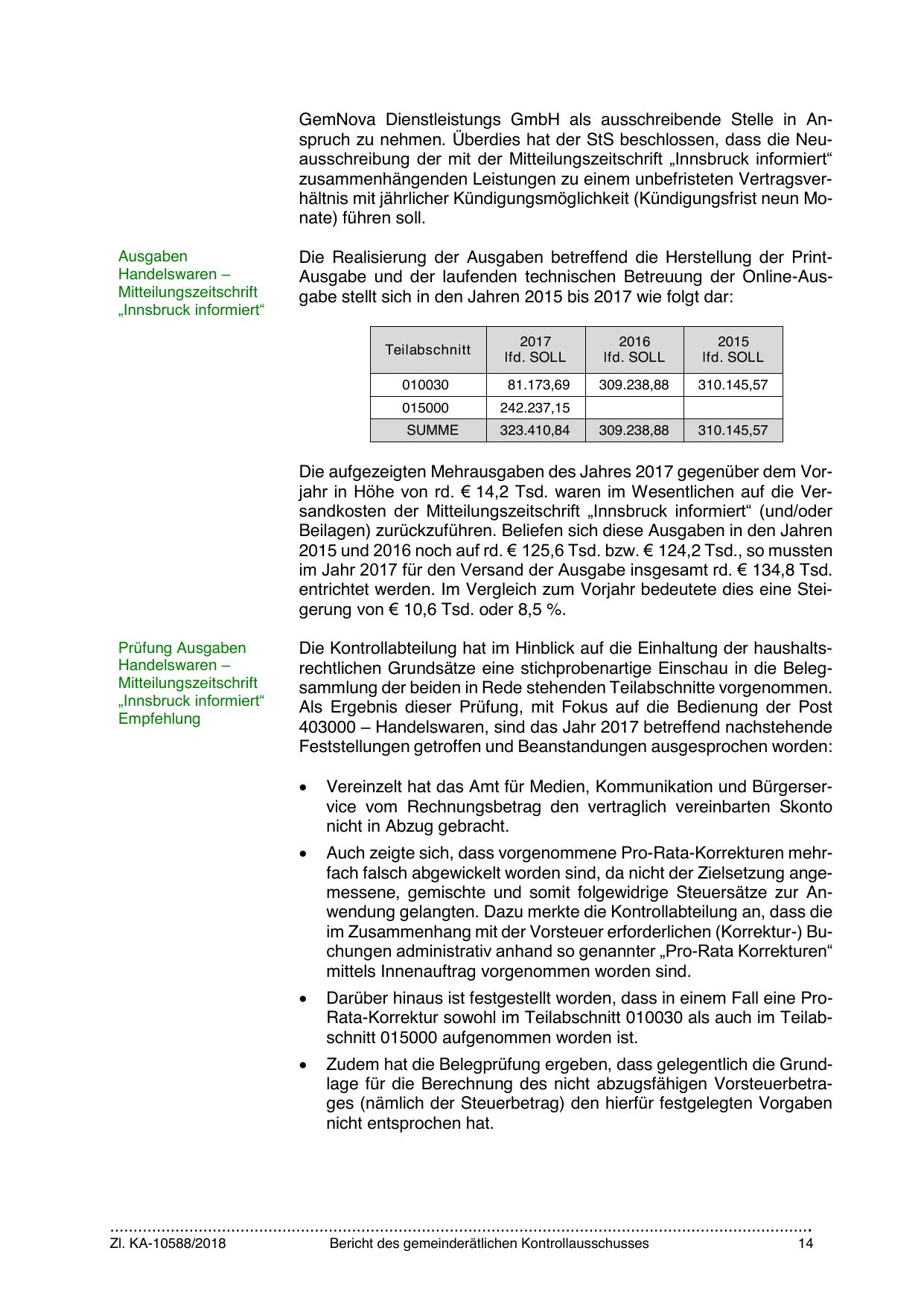

Die Realisierung der Ausgaben betreffend die Herstellung der PrintAusgabe und der laufenden technischen Betreuung der Online-Ausgabe stellt sich in den Jahren 2015 bis 2017 wie folgt dar:

Teilabschnitt

2017

lfd. SOLL

2016

lfd. SOLL

2015

lfd. SOLL

010030

81.173,69

309.238,88

310.145,57

015000

242.237,15

SUMME

323.410,84

309.238,88

310.145,57

Die aufgezeigten Mehrausgaben des Jahres 2017 gegenüber dem Vorjahr in Höhe von rd. € 14,2 Tsd. waren im Wesentlichen auf die Versandkosten der Mitteilungszeitschrift „Innsbruck informiert“ (und/oder

Beilagen) zurückzuführen. Beliefen sich diese Ausgaben in den Jahren

2015 und 2016 noch auf rd. € 125,6 Tsd. bzw. € 124,2 Tsd., so mussten

im Jahr 2017 für den Versand der Ausgabe insgesamt rd. € 134,8 Tsd.

entrichtet werden. Im Vergleich zum Vorjahr bedeutete dies eine Steigerung von € 10,6 Tsd. oder 8,5 %.

Prüfung Ausgaben

Handelswaren –

Mitteilungszeitschrift

„Innsbruck informiert“

Empfehlung

Die Kontrollabteilung hat im Hinblick auf die Einhaltung der haushaltsrechtlichen Grundsätze eine stichprobenartige Einschau in die Belegsammlung der beiden in Rede stehenden Teilabschnitte vorgenommen.

Als Ergebnis dieser Prüfung, mit Fokus auf die Bedienung der Post

403000 – Handelswaren, sind das Jahr 2017 betreffend nachstehende

Feststellungen getroffen und Beanstandungen ausgesprochen worden:

Vereinzelt hat das Amt für Medien, Kommunikation und Bürgerservice vom Rechnungsbetrag den vertraglich vereinbarten Skonto

nicht in Abzug gebracht.

Auch zeigte sich, dass vorgenommene Pro-Rata-Korrekturen mehrfach falsch abgewickelt worden sind, da nicht der Zielsetzung angemessene, gemischte und somit folgewidrige Steuersätze zur Anwendung gelangten. Dazu merkte die Kontrollabteilung an, dass die

im Zusammenhang mit der Vorsteuer erforderlichen (Korrektur-) Buchungen administrativ anhand so genannter „Pro-Rata Korrekturen“

mittels Innenauftrag vorgenommen worden sind.

Darüber hinaus ist festgestellt worden, dass in einem Fall eine ProRata-Korrektur sowohl im Teilabschnitt 010030 als auch im Teilabschnitt 015000 aufgenommen worden ist.

Zudem hat die Belegprüfung ergeben, dass gelegentlich die Grundlage für die Berechnung des nicht abzugsfähigen Vorsteuerbetrages (nämlich der Steuerbetrag) den hierfür festgelegten Vorgaben

nicht entsprochen hat.

…………………………………………………………………………………………………………………………………….

Zl. KA-10588/2018

Bericht des gemeinderätlichen Kontrollausschusses

14

{kind=link}