Gemeinderatsprotokolle seit 2002

Jahr: 2015

/ Ausgabe: 07-Kurzprotokoll_16.07.2015.pdf

- S.47

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

• 332001 – Gewerberechtliche Betriebsanlageverfahren

• 332002 – Vollziehung der Gewerbeordnung

• 332003 – Vollziehung gewerberechtlicher Nebengesetze u.

Verordnungen bzw. geweberechtsnaher Vorschriften

Die dargestellten Produkte sind im Falle des hier beschriebenen Referates jeweils einem Kostenträger zugeordnet:

• Produkt 3321 – Vollziehung der Gewerbeordnung

(beinhaltet den Kostenträger 332002 – Vollziehung der Gewerbeordnung)

• Produkt 3322 – Vollziehung gewerberechtlicher Nebengesetze und

Verordnungen bzw. gewerberechtsnaher Vorschriften

(beinhaltet den Kostenträger 332003 – Vollziehung gewerberechtlicher Nebengesetze u. Verordnungen bzw. geweberechtsnaher Vorschriften)

• Produkt 3323 – Gewerbliches Betriebsanlageverfahren

(beinhaltet den Kostenträger 332001 – Gewerberechtliche Betriebsanlageverfahren)

Kostenrechnungsdaten

des Jahres 2014

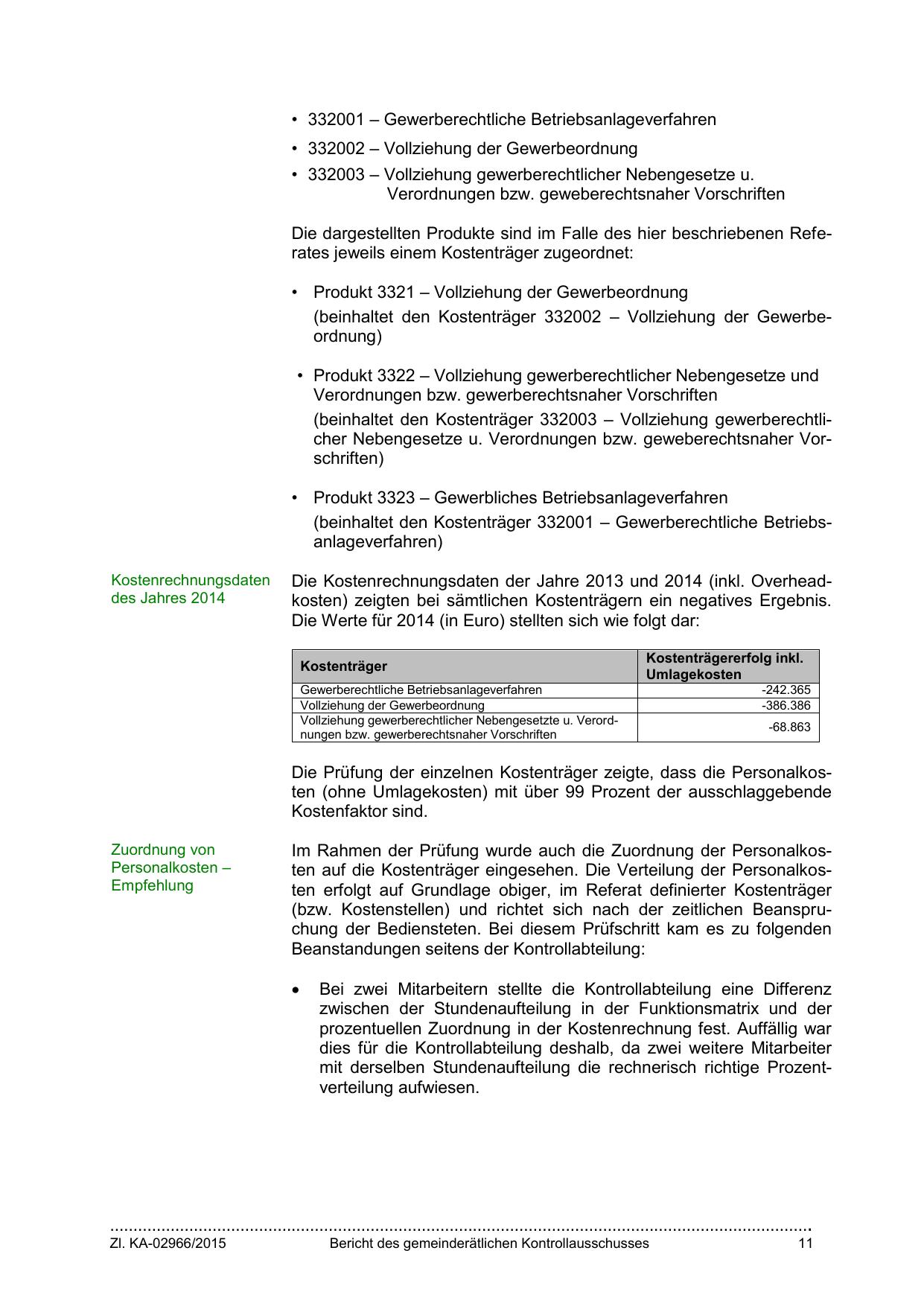

Die Kostenrechnungsdaten der Jahre 2013 und 2014 (inkl. Overheadkosten) zeigten bei sämtlichen Kostenträgern ein negatives Ergebnis.

Die Werte für 2014 (in Euro) stellten sich wie folgt dar:

Kostenträger

Gewerberechtliche Betriebsanlageverfahren

Vollziehung der Gewerbeordnung

Vollziehung gewerberechtlicher Nebengesetzte u. Verordnungen bzw. gewerberechtsnaher Vorschriften

Kostenträgererfolg inkl.

Umlagekosten

-242.365

-386.386

-68.863

Die Prüfung der einzelnen Kostenträger zeigte, dass die Personalkosten (ohne Umlagekosten) mit über 99 Prozent der ausschlaggebende

Kostenfaktor sind.

Zuordnung von

Personalkosten –

Empfehlung

Im Rahmen der Prüfung wurde auch die Zuordnung der Personalkosten auf die Kostenträger eingesehen. Die Verteilung der Personalkosten erfolgt auf Grundlage obiger, im Referat definierter Kostenträger

(bzw. Kostenstellen) und richtet sich nach der zeitlichen Beanspruchung der Bediensteten. Bei diesem Prüfschritt kam es zu folgenden

Beanstandungen seitens der Kontrollabteilung:

Bei zwei Mitarbeitern stellte die Kontrollabteilung eine Differenz

zwischen der Stundenaufteilung in der Funktionsmatrix und der

prozentuellen Zuordnung in der Kostenrechnung fest. Auffällig war

dies für die Kontrollabteilung deshalb, da zwei weitere Mitarbeiter

mit derselben Stundenaufteilung die rechnerisch richtige Prozentverteilung aufwiesen.

…………………………………………………………………………………………………………………………………….

Zl. KA-02966/2015

Bericht des gemeinderätlichen Kontrollausschusses

11

{kind=link}