Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.150

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

wies der Anlagebeirat noch auf die zeitlich näher rückende Deckungslücke hin und diskutierte u.a. mehrere Maßnahmen – höhere Valorisierung der städtischen Budgetzuschüsse (3,0 % anstatt bisher 2,0 %

p.a.) oder durch außerordentliche städtische Budgetzuschüsse – zu

deren Schließung.

Die Kontrollabteilung schloss sich vollinhaltlich den Ausführungen des

Anlagebeirats (bzw. Finanzbeirats) an und regte in diesem Kontext

eine Evaluierung im Hinblick auf die Höhe des städtischen Budgetzuschusses an.

Zudem empfahl die Kontrollabteilung, die gebundene Ausgabe

1/899300-755200 Lfd. Transferzlg.-Abgangsdeckung künftig durchwegs in einem Betrag entsprechend der Ansatzhöhe dem Gestellungsbetrieb der Stadt Innsbruck zur unabdingbaren Bedeckung der

Pensionsverpflichtungen zu überweisen. Dadurch ist gewährleistet,

dass sowohl in der städtischen Jahresrechnung (Vp. 1/899300755200) als auch in der Haushaltsrechnung des Gestellungsbetriebes

(Vp. 2/899500+862000) dasselbe Anordnungssoll bzw. Ist und derselbe schließliche Kassenrest ausgewiesen wird.

Im Anhörungsverfahren informierte die betroffene Dienststelle die Kontrollabteilung, dass die Absicht bestehe, die besagten Empfehlungen

zu verwirklichen.

Abgangsdeckungen

2010 bis 2017 –

Empfehlung

Wie die Stadt Innsbruck bildete auch der Gestellungsbetrieb seit dem

Jahr

2014 auf

der

eigens eingerichteten Haushaltstelle

2/899500+862000 Lfd. Transferzlg.-Abgangsdeckung außerordentliche

schließliche Kassenreste (Forderung gegenüber der Stadt Innsbruck)

jährlich ab.

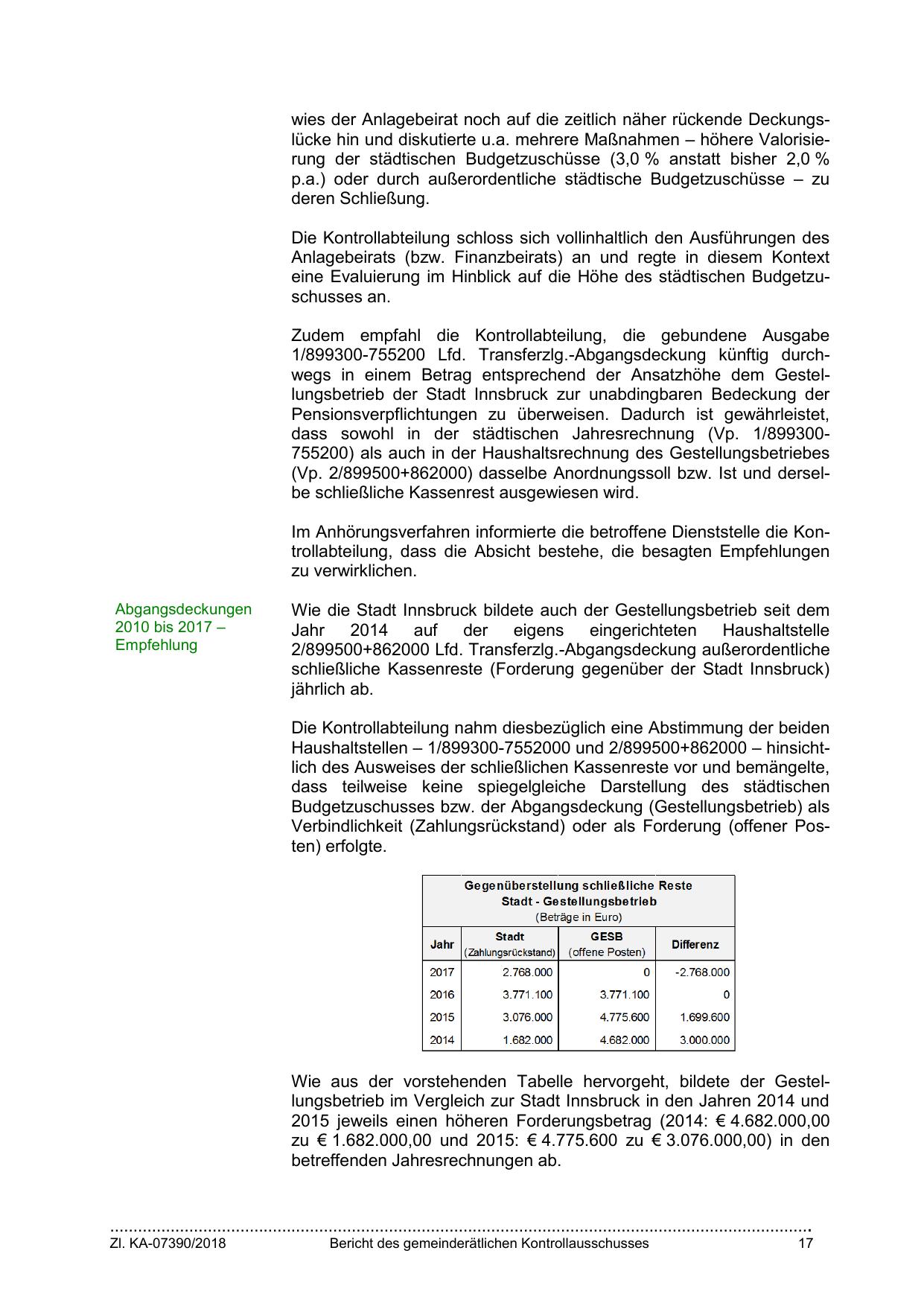

Die Kontrollabteilung nahm diesbezüglich eine Abstimmung der beiden

Haushaltstellen – 1/899300-7552000 und 2/899500+862000 – hinsichtlich des Ausweises der schließlichen Kassenreste vor und bemängelte,

dass teilweise keine spiegelgleiche Darstellung des städtischen

Budgetzuschusses bzw. der Abgangsdeckung (Gestellungsbetrieb) als

Verbindlichkeit (Zahlungsrückstand) oder als Forderung (offener Posten) erfolgte.

Wie aus der vorstehenden Tabelle hervorgeht, bildete der Gestellungsbetrieb im Vergleich zur Stadt Innsbruck in den Jahren 2014 und

2015 jeweils einen höheren Forderungsbetrag (2014: € 4.682.000,00

zu € 1.682.000,00 und 2015: € 4.775.600 zu € 3.076.000,00) in den

betreffenden Jahresrechnungen ab.

…………………………………………………………………………………………………………………………………….

Zl. KA-07390/2018

Bericht des gemeinderätlichen Kontrollausschusses

17

{kind=link}