Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.172

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

6.6 Ergebnisse (Finanz-)Veranlagung

(Regelmäßige) Berichte

an den Stadtsenat

Aus den zur Verfügung gestellten Prüfungsunterlagen war für die Kontrollabteilung ersichtlich, dass von der MA IV entsprechend dem Beschluss des StS vom 08.07.2003 diesem Gremium regelmäßig Bericht

über den Verlauf und maßgebliche Entwicklungen im Zusammenhang

mit der Veranlagung erstattet worden ist (in der Regel halbjährlich in

zeitlicher Folge nach den jeweiligen Sitzungen des Anlage- bzw. Finanzbeirates).

Bis zum Prüfungszeitpunkt der Kontrollabteilung Ende Juni 2018 nahm

der Stadtsenat zuletzt einen dahingehenden Bericht der MA IV vom

16.01.2018 (zum Bewertungsstichtag 31.12.2017) in seiner Sitzung

vom 07.02.2018 zustimmend zur Kenntnis.

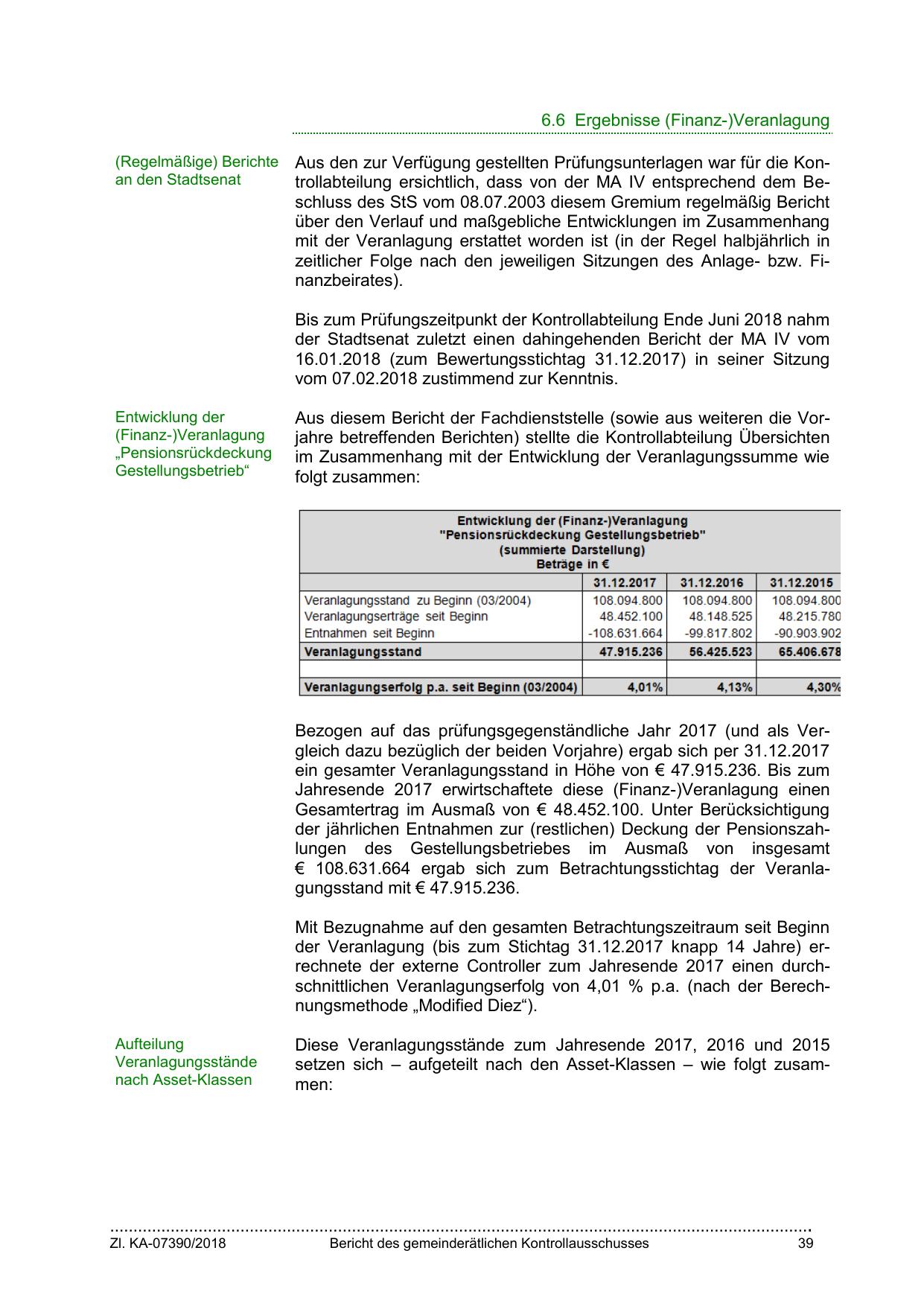

Entwicklung der

(Finanz-)Veranlagung

„Pensionsrückdeckung

Gestellungsbetrieb“

Aus diesem Bericht der Fachdienststelle (sowie aus weiteren die Vorjahre betreffenden Berichten) stellte die Kontrollabteilung Übersichten

im Zusammenhang mit der Entwicklung der Veranlagungssumme wie

folgt zusammen:

Bezogen auf das prüfungsgegenständliche Jahr 2017 (und als Vergleich dazu bezüglich der beiden Vorjahre) ergab sich per 31.12.2017

ein gesamter Veranlagungsstand in Höhe von € 47.915.236. Bis zum

Jahresende 2017 erwirtschaftete diese (Finanz-)Veranlagung einen

Gesamtertrag im Ausmaß von € 48.452.100. Unter Berücksichtigung

der jährlichen Entnahmen zur (restlichen) Deckung der Pensionszahlungen des Gestellungsbetriebes im Ausmaß von insgesamt

€ 108.631.664 ergab sich zum Betrachtungsstichtag der Veranlagungsstand mit € 47.915.236.

Mit Bezugnahme auf den gesamten Betrachtungszeitraum seit Beginn

der Veranlagung (bis zum Stichtag 31.12.2017 knapp 14 Jahre) errechnete der externe Controller zum Jahresende 2017 einen durchschnittlichen Veranlagungserfolg von 4,01 % p.a. (nach der Berechnungsmethode „Modified Diez“).

Aufteilung

Veranlagungsstände

nach Asset-Klassen

Diese Veranlagungsstände zum Jahresende 2017, 2016 und 2015

setzen sich – aufgeteilt nach den Asset-Klassen – wie folgt zusammen:

…………………………………………………………………………………………………………………………………….

Zl. KA-07390/2018

Bericht des gemeinderätlichen Kontrollausschusses

39

{kind=link}