Gemeinderatsprotokolle seit 2002

Jahr: 2017

/ Ausgabe: 13_Kurzprotokoll_07.12.2017.pdf

- S.40

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Empfehlung

Vermögensrechnung

Infolgedessen hat die Kontrollabteilung beanstandet, dass den gesetzlichen Bestimmungen des IStR bisher nur zum Teil entsprochen werden

konnte. Aus diesem Grund hat die städtische Prüfinstanz künftig eine

fristgerecht erstellte, umfassende Vermögensrechnung eingefordert.

9 Voranschlagsunwirksame Gebarung

Voranschlagsunwirksame Gebarung

Gemäß § 17 Abs. 2 Z 12 VRV ist dem jeweiligen Rechnungsabschluss

ein Nachweis der voranschlagsunwirksamen Gebarung, gegliedert

nach den während des Finanzjahres geführten Konten, anzuschließen.

Im Rahmen der Prüfung des Rechnungsabschlusses 2016 hat die Kontrollabteilung wiederum stichprobenartig Einsicht in Teilbereiche der

voranschlagsunwirksamen Gebarung genommen. Die nachstehend

angeführten Kassenreste konnten nach Recherchen der Kontrollabteilung unter Rücksprache mit den zuständigen Dienststellen verifiziert

werden.

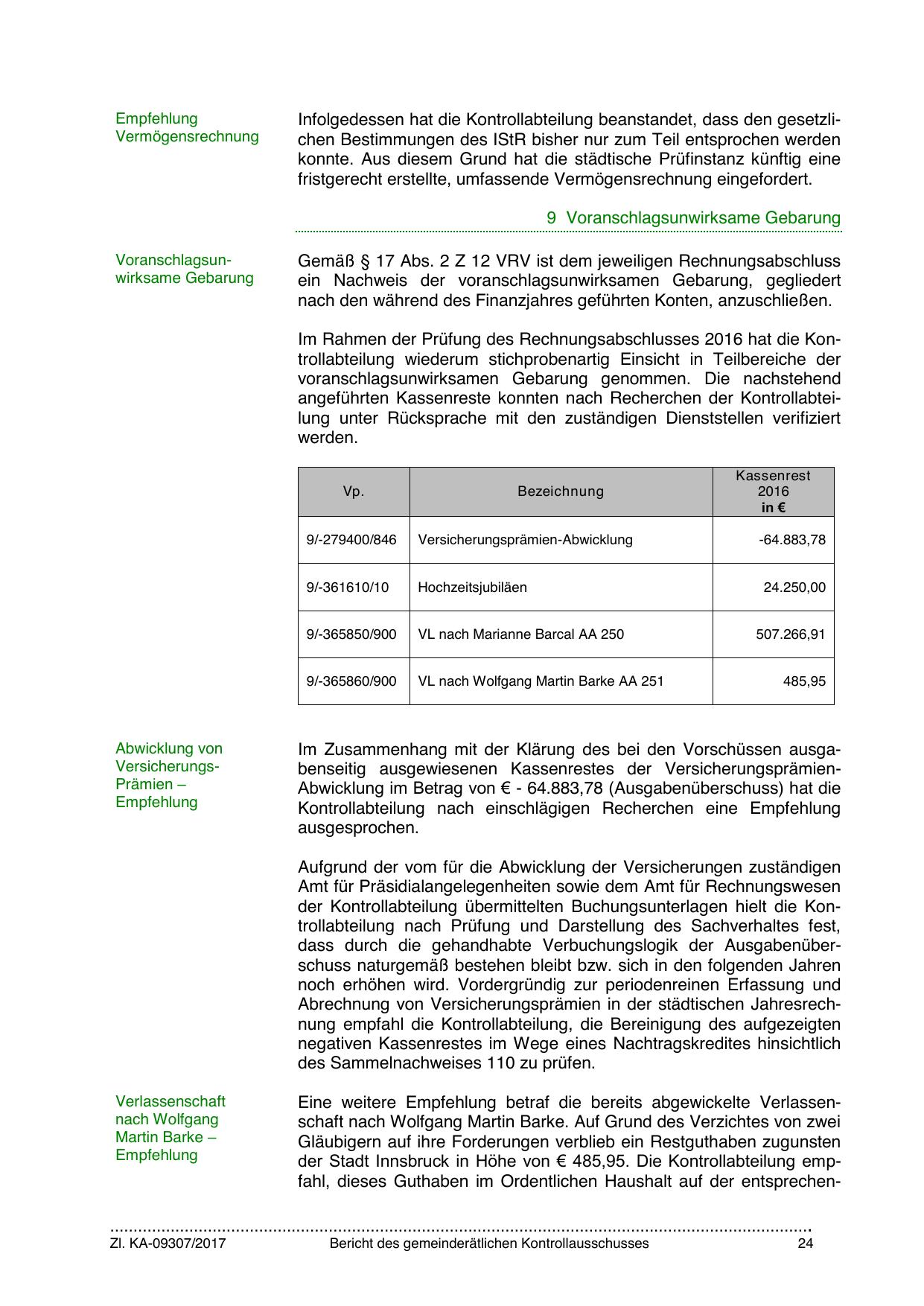

Vp.

Abwicklung von

VersicherungsPrämien –

Empfehlung

Bezeichnung

Kassenrest

2016

in €

9/-279400/846

Versicherungsprämien-Abwicklung

-64.883,78

9/-361610/10

Hochzeitsjubiläen

24.250,00

9/-365850/900

VL nach Marianne Barcal AA 250

507.266,91

9/-365860/900

VL nach Wolfgang Martin Barke AA 251

485,95

Im Zusammenhang mit der Klärung des bei den Vorschüssen ausgabenseitig ausgewiesenen Kassenrestes der VersicherungsprämienAbwicklung im Betrag von € - 64.883,78 (Ausgabenüberschuss) hat die

Kontrollabteilung nach einschlägigen Recherchen eine Empfehlung

ausgesprochen.

Aufgrund der vom für die Abwicklung der Versicherungen zuständigen

Amt für Präsidialangelegenheiten sowie dem Amt für Rechnungswesen

der Kontrollabteilung übermittelten Buchungsunterlagen hielt die Kontrollabteilung nach Prüfung und Darstellung des Sachverhaltes fest,

dass durch die gehandhabte Verbuchungslogik der Ausgabenüberschuss naturgemäß bestehen bleibt bzw. sich in den folgenden Jahren

noch erhöhen wird. Vordergründig zur periodenreinen Erfassung und

Abrechnung von Versicherungsprämien in der städtischen Jahresrechnung empfahl die Kontrollabteilung, die Bereinigung des aufgezeigten

negativen Kassenrestes im Wege eines Nachtragskredites hinsichtlich

des Sammelnachweises 110 zu prüfen.

Verlassenschaft

nach Wolfgang

Martin Barke –

Empfehlung

Eine weitere Empfehlung betraf die bereits abgewickelte Verlassenschaft nach Wolfgang Martin Barke. Auf Grund des Verzichtes von zwei

Gläubigern auf ihre Forderungen verblieb ein Restguthaben zugunsten

der Stadt Innsbruck in Höhe von € 485,95. Die Kontrollabteilung empfahl, dieses Guthaben im Ordentlichen Haushalt auf der entsprechen-

…………………………………………………………………………………………………………………………………….

Zl. KA-09307/2017

Bericht des gemeinderätlichen Kontrollausschusses

24

{kind=link}