Gemeinderatsprotokolle seit 2002

Jahr: 2009

/ Ausgabe: 2009_03-Maerz.pdf

- S.105

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Textziffer

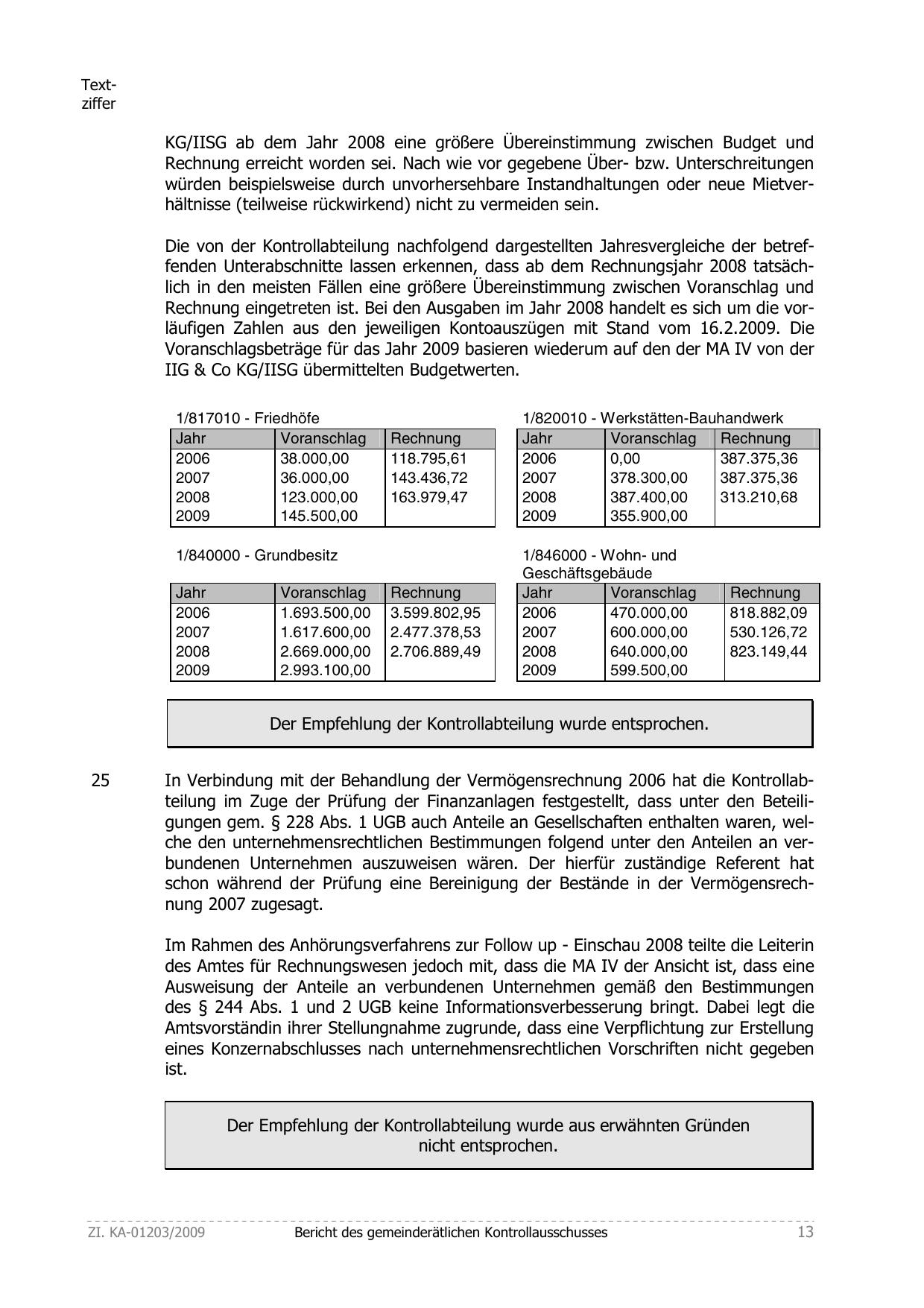

KG/IISG ab dem Jahr 2008 eine größere Übereinstimmung zwischen Budget und

Rechnung erreicht worden sei. Nach wie vor gegebene Über- bzw. Unterschreitungen

würden beispielsweise durch unvorhersehbare Instandhaltungen oder neue Mietverhältnisse (teilweise rückwirkend) nicht zu vermeiden sein.

Die von der Kontrollabteilung nachfolgend dargestellten Jahresvergleiche der betreffenden Unterabschnitte lassen erkennen, dass ab dem Rechnungsjahr 2008 tatsächlich in den meisten Fällen eine größere Übereinstimmung zwischen Voranschlag und

Rechnung eingetreten ist. Bei den Ausgaben im Jahr 2008 handelt es sich um die vorläufigen Zahlen aus den jeweiligen Kontoauszügen mit Stand vom 16.2.2009. Die

Voranschlagsbeträge für das Jahr 2009 basieren wiederum auf den der MA IV von der

IIG & Co KG/IISG übermittelten Budgetwerten.

1/817010 - Friedhöfe

Jahr

Voranschlag

2006

38.000,00

2007

36.000,00

2008

123.000,00

2009

145.500,00

Rechnung

118.795,61

143.436,72

163.979,47

1/840000 - Grundbesitz

Jahr

2006

2007

2008

2009

Voranschlag

1.693.500,00

1.617.600,00

2.669.000,00

2.993.100,00

Rechnung

3.599.802,95

2.477.378,53

2.706.889,49

1/820010 - Werkstätten-Bauhandwerk

Jahr

Voranschlag

Rechnung

2006

0,00

387.375,36

2007

378.300,00

387.375,36

2008

387.400,00

313.210,68

2009

355.900,00

1/846000 - Wohn- und

Geschäftsgebäude

Jahr

Voranschlag

2006

470.000,00

2007

600.000,00

2008

640.000,00

2009

599.500,00

Rechnung

818.882,09

530.126,72

823.149,44

Der Empfehlung der Kontrollabteilung wurde entsprochen.

25

In Verbindung mit der Behandlung der Vermögensrechnung 2006 hat die Kontrollabteilung im Zuge der Prüfung der Finanzanlagen festgestellt, dass unter den Beteiligungen gem. § 228 Abs. 1 UGB auch Anteile an Gesellschaften enthalten waren, welche den unternehmensrechtlichen Bestimmungen folgend unter den Anteilen an verbundenen Unternehmen auszuweisen wären. Der hierfür zuständige Referent hat

schon während der Prüfung eine Bereinigung der Bestände in der Vermögensrechnung 2007 zugesagt.

Im Rahmen des Anhörungsverfahrens zur Follow up - Einschau 2008 teilte die Leiterin

des Amtes für Rechnungswesen jedoch mit, dass die MA IV der Ansicht ist, dass eine

Ausweisung der Anteile an verbundenen Unternehmen gemäß den Bestimmungen

des § 244 Abs. 1 und 2 UGB keine Informationsverbesserung bringt. Dabei legt die

Amtsvorständin ihrer Stellungnahme zugrunde, dass eine Verpflichtung zur Erstellung

eines Konzernabschlusses nach unternehmensrechtlichen Vorschriften nicht gegeben

ist.

Der Empfehlung der Kontrollabteilung wurde aus erwähnten Gründen

nicht entsprochen.

ZI. KA-01203/2009

Bericht des gemeinderätlichen Kontrollausschusses

13

{kind=link}