Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 2018-11-15-GR-Protokoll.pdf

- S.157

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

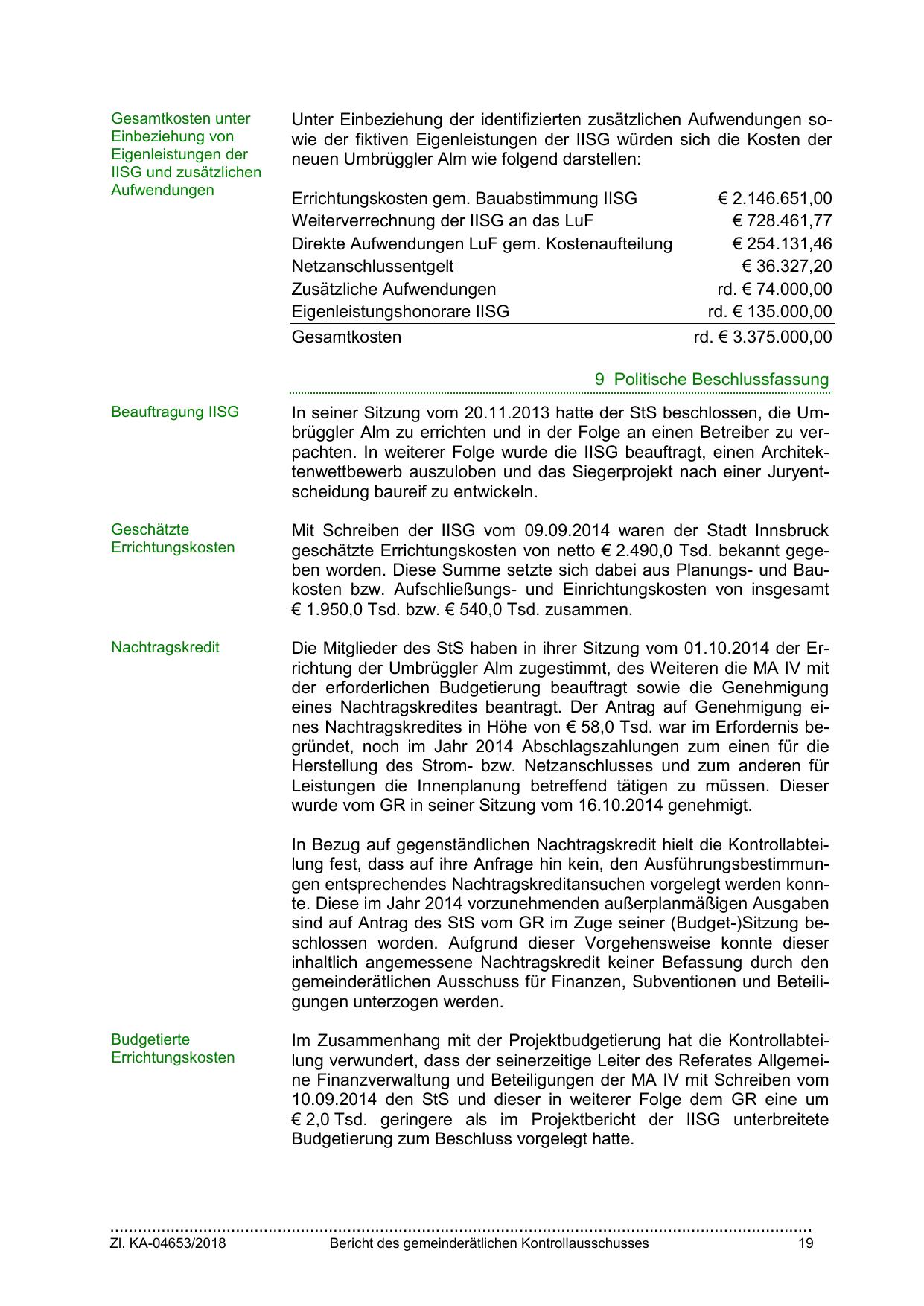

Gesamtkosten unter

Einbeziehung von

Eigenleistungen der

IISG und zusätzlichen

Aufwendungen

Unter Einbeziehung der identifizierten zusätzlichen Aufwendungen sowie der fiktiven Eigenleistungen der IISG würden sich die Kosten der

neuen Umbrüggler Alm wie folgend darstellen:

Errichtungskosten gem. Bauabstimmung IISG

Weiterverrechnung der IISG an das LuF

Direkte Aufwendungen LuF gem. Kostenaufteilung

Netzanschlussentgelt

Zusätzliche Aufwendungen

Eigenleistungshonorare IISG

Gesamtkosten

€ 2.146.651,00

€ 728.461,77

€ 254.131,46

€ 36.327,20

rd. € 74.000,00

rd. € 135.000,00

rd. € 3.375.000,00

9 Politische Beschlussfassung

Beauftragung IISG

In seiner Sitzung vom 20.11.2013 hatte der StS beschlossen, die Umbrüggler Alm zu errichten und in der Folge an einen Betreiber zu verpachten. In weiterer Folge wurde die IISG beauftragt, einen Architektenwettbewerb auszuloben und das Siegerprojekt nach einer Juryentscheidung baureif zu entwickeln.

Geschätzte

Errichtungskosten

Mit Schreiben der IISG vom 09.09.2014 waren der Stadt Innsbruck

geschätzte Errichtungskosten von netto € 2.490,0 Tsd. bekannt gegeben worden. Diese Summe setzte sich dabei aus Planungs- und Baukosten bzw. Aufschließungs- und Einrichtungskosten von insgesamt

€ 1.950,0 Tsd. bzw. € 540,0 Tsd. zusammen.

Nachtragskredit

Die Mitglieder des StS haben in ihrer Sitzung vom 01.10.2014 der Errichtung der Umbrüggler Alm zugestimmt, des Weiteren die MA IV mit

der erforderlichen Budgetierung beauftragt sowie die Genehmigung

eines Nachtragskredites beantragt. Der Antrag auf Genehmigung eines Nachtragskredites in Höhe von € 58,0 Tsd. war im Erfordernis begründet, noch im Jahr 2014 Abschlagszahlungen zum einen für die

Herstellung des Strom- bzw. Netzanschlusses und zum anderen für

Leistungen die Innenplanung betreffend tätigen zu müssen. Dieser

wurde vom GR in seiner Sitzung vom 16.10.2014 genehmigt.

In Bezug auf gegenständlichen Nachtragskredit hielt die Kontrollabteilung fest, dass auf ihre Anfrage hin kein, den Ausführungsbestimmungen entsprechendes Nachtragskreditansuchen vorgelegt werden konnte. Diese im Jahr 2014 vorzunehmenden außerplanmäßigen Ausgaben

sind auf Antrag des StS vom GR im Zuge seiner (Budget-)Sitzung beschlossen worden. Aufgrund dieser Vorgehensweise konnte dieser

inhaltlich angemessene Nachtragskredit keiner Befassung durch den

gemeinderätlichen Ausschuss für Finanzen, Subventionen und Beteiligungen unterzogen werden.

Budgetierte

Errichtungskosten

Im Zusammenhang mit der Projektbudgetierung hat die Kontrollabteilung verwundert, dass der seinerzeitige Leiter des Referates Allgemeine Finanzverwaltung und Beteiligungen der MA IV mit Schreiben vom

10.09.2014 den StS und dieser in weiterer Folge dem GR eine um

€ 2,0 Tsd. geringere als im Projektbericht der IISG unterbreitete

Budgetierung zum Beschluss vorgelegt hatte.

…………………………………………………………………………………………………………………………………….

Zl. KA-04653/2018

Bericht des gemeinderätlichen Kontrollausschusses

19

{kind=link}