Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-03-18-GR-Kurzprotokoll.pdf

- S.46

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Textziffer

Gelder zuordenbar und hätten somit keine mindernde Auswirkung auf den Vermögensbestand. Durch einen Verkauf der Rentenfondsanteile würden ja bloß die aufgebauten Kursgewinne realisiert bzw. gesichert.

Die Kontrollabteilung empfahl dem Amt für Finanzverwaltung und Wirtschaft der

MA IV, in erneuter Abstimmung mit dem Finanzbeirat und der städtischen Personalvertretung einen Verkauf der Rentenfondsanteile zu prüfen und gegebenenfalls umzusetzen. Dies allenfalls unter Herbeiführung eines neuen bzw. aktualisierten

Gremialbeschlusses (vgl. dazu Beschluss des Gemeinderates vom 29.06.2005).

46

In der seinerzeit dazu abgegebenen Stellungnahme bestätigte die Fachdienststelle,

diese Thematik in der aus damaliger Sicht für den 04.06.2020 anstehenden Sitzung

des Finanzbeirates nochmalig anzusprechen. Soweit die bisherige Ansicht (Verkauf

der Wertpapiere aus Rendite/Risiko-Überlegungen) dabei bestätigt würde, erfolge

die Vorlage an den Gemeinderat mit dem Vorschlag, die Wertpapiere zu verkaufen

und somit die Kursgewinne zu sichern. Der Verkaufserlös werde in weiterer Folge

auf einem kurzlaufenden Festgeldkonto (oder in einer gleichwertigen Form) veranlagt bzw. geparkt.

47

Im Rahmen der aktuellen Follow up – Einschau 2020 stellte der in der MA IV zuständige Referatsleiter der Kontrollabteilung detaillierte Unterlagen zur Verfügung,

anhand derer die Umsetzung der Anregung der Kontrollabteilung dokumentiert war.

Im Detail erfolgte mit Beschluss des GR vom 16.07.2020 die formelle Freigabe zum

Verkauf der Rentenfondsanteile, welcher von der MA IV letztlich Ende Juli 2020 umgesetzt worden ist. Sämtliche Guthaben wurden mittlerweile auf dem bestehenden

Bankkonto zusammengefasst; per 31.12.2020 lagen dort Geldmittel im Gesamtbetrag von € 1.288.201,63.

Der Empfehlung der Kontrollabteilung wurde entsprochen.

48

Wie erwähnt, ist das Sondervermögen der KUF auf der Grundlage der maßgeblichen gesetzlichen Bestimmungen zu Gunsten des Haushaltes der Stadt Innsbruck

verfallen. Die Zweckwidmung des restlichen KUF-Vermögens (weitere Veranlagung

in der bisherigen Form, Verwendung der Zinserträge für Maßnahmen der Gesundheitsvorsorge etc. für städt. Bedienstete bei Wahrung der Vermögenssubstanz)

wurde mit GR-Beschluss vom 29.06.2005 festgelegt.

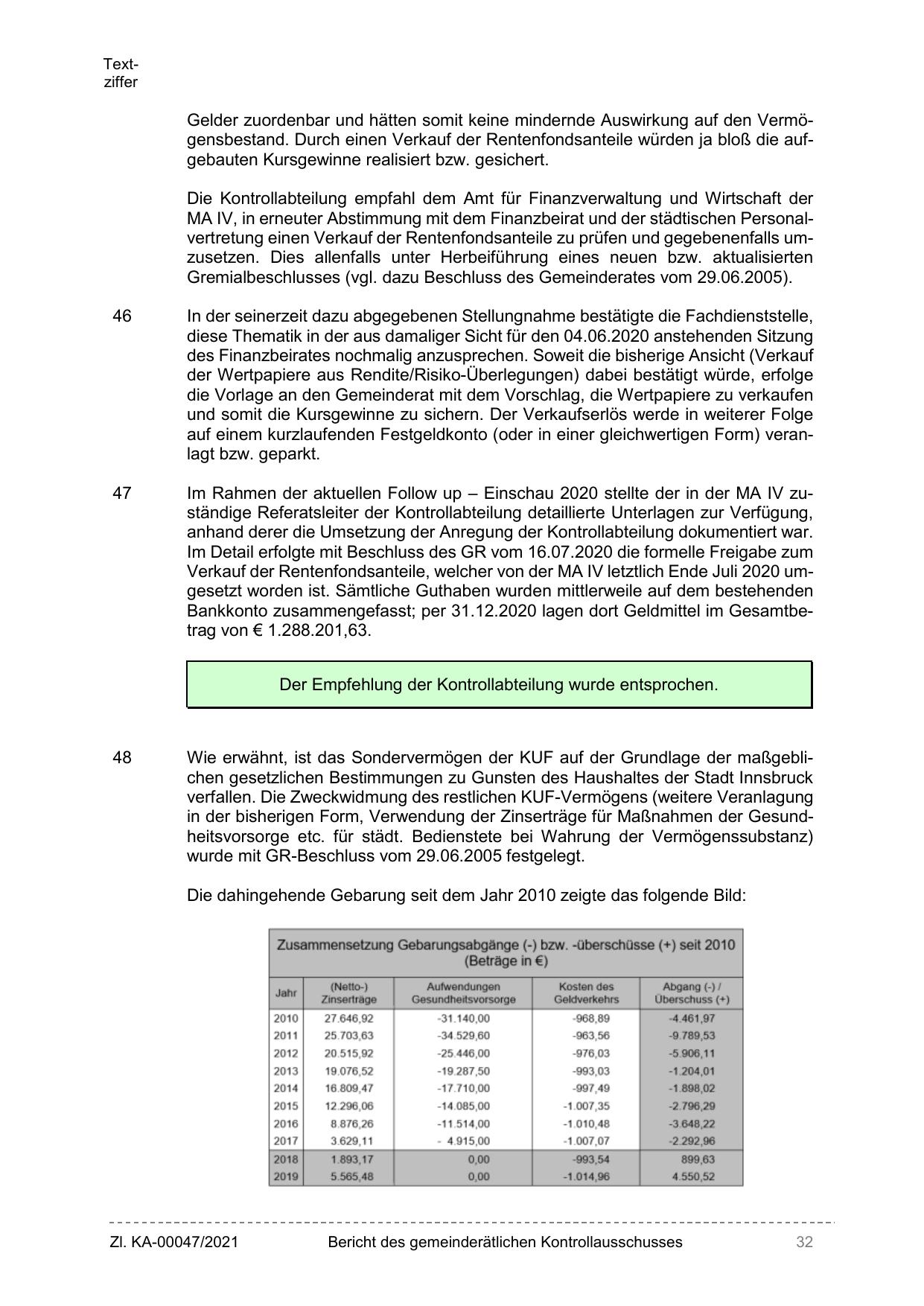

Die dahingehende Gebarung seit dem Jahr 2010 zeigte das folgende Bild:

Zusammensetzung Gebarungsabgänge (-) bzw. -oberscllüsse (+) seit 2010

(Beträge in €)

(Netto-)

Zinsertrags

Aufweooungeri

Gesundherlsvars,;,rge

Kostendes

Geldv,irketu~

U~r,;;chu:;s (+)

2011

27.646,92

25 .703,BJ

-311. 140,00

-34 .52Q,60

-968.(19

-963,56

-4.461,97

-9 7!19,53

Janr

2010

Zl. KA-00047/2021

Abgal")9 (-) 1

2012

20 .515,92

-W446,00

-976,03

-5 900,11

2013

2014

"19076.52

16.809,47

-19.287,50

-17.710,00

-993.03

-997,49

-1.898,02

2015

12.296,Dll

-14 .085,00

-1 .007,35

-2 796,2Q

2016

2017

8 .876,W

3.629,11

-111t.14,00

-1 010,48

-1.007,07

-3 64!1,22

2018

1.893.17

2019

5.565,48

• 4.915,00

0,00

0,00

-1 204,01

2.292,96

-993,f.4

899,63

-1 .014,96

4.550,52

Bericht des gemeinderätlichen Kontrollausschusses

32

{kind=link}