Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-03-18-GR-Protokoll.pdf

- S.159

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Textziffer

Bei der Sichtung der in diesem Zusammenhang bereitgestellten Detailunterlagen

der IIG KG als Vermieterin der Liegenschaft war für die Kontrollabteilung auffällig,

dass die bisherige Mieterin die von ihr genutzten Gebäudeteile offenbar

per 30.04.2019 zurückgestellt hatte. Aus diesem Grund zeigte sich die Kontrollabteilung darüber verwundert, weshalb von der Stadt Innsbruck lediglich die WBF-Darlehensannuität für das I. Quartal 2019 berücksichtig worden ist. Nach dem Dafürhalten der Kontrollabteilung wäre auch die für den Monat April 2019 anteilige WBFDarlehensannuität für das II. Quartal 2019 – somit ein Betrag von € 4.450,83 – weiter zu verrechnen gewesen.

Die Kontrollabteilung empfahl dem Amt für Finanzverwaltung und Wirtschaft der

MA IV, den von ihr beschriebenen Sachverhalt zu überprüfen und gegebenenfalls

eine Weiterverrechnung des ausständigen Betrages vorzunehmen.

Anlässlich der aktuellen Follow up – Einschau 2020 wurden von der zuständigen

Fachdienststelle die näheren Hintergründe dargestellt, welche letztlich zur Vorschreibung des lediglich I. Quartals 2019 geführt haben. Gleichzeitig wurde auf einen mit der IIG KG bereits fixierten Termin im April 2021 (in anderer Sache, vgl.

Tz 58) hingewiesen; im Rahmen dieses Termins wurde eine (Ab-)Klärung dieser

Angelegenheit zugesagt.

Der Empfehlung der Kontrollabteilung wird in Zukunft entsprochen werden.

57

Neben anderen Positionen werden die in der Schuldenart 4 dokumentierten Darlehen und Kredite aufgrund der (vertraglichen) Konstruktion der Weiterverrechnung

der Zins- und Tilgungszahlungen an die betroffenen Rechtsträger in der Jahresrechnung auch im „Nachweis über gegebene Darlehen“ (gemäß § 17 Abs. 2 Z 5 VRV

1997) abgebildet.

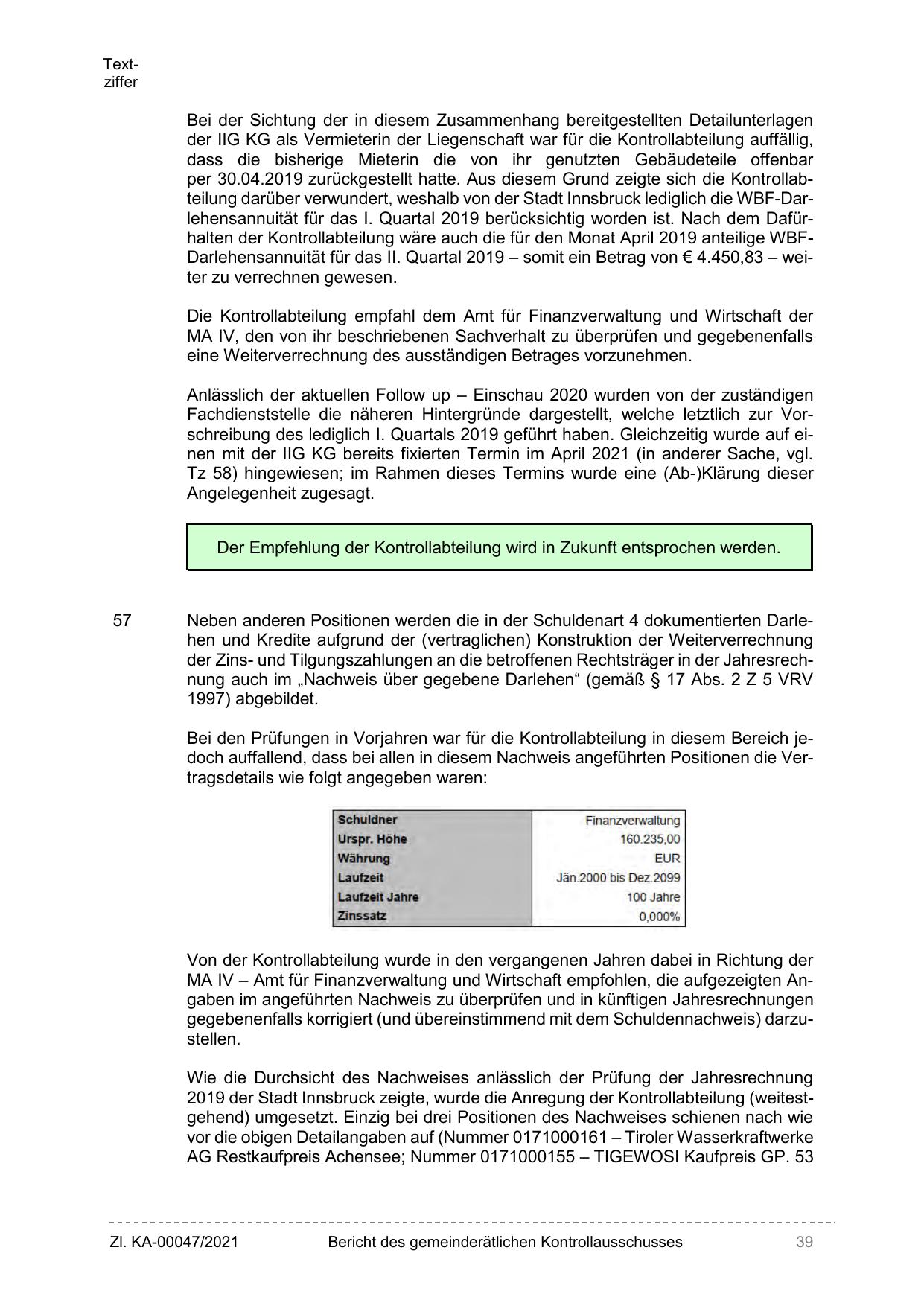

Bei den Prüfungen in Vorjahren war für die Kontrollabteilung in diesem Bereich jedoch auffallend, dass bei allen in diesem Nachweis angeführten Positionen die Vertragsdetails wie folgt angegeben waren:

Von der Kontrollabteilung wurde in den vergangenen Jahren dabei in Richtung der

MA IV – Amt für Finanzverwaltung und Wirtschaft empfohlen, die aufgezeigten Angaben im angeführten Nachweis zu überprüfen und in künftigen Jahresrechnungen

gegebenenfalls korrigiert (und übereinstimmend mit dem Schuldennachweis) darzustellen.

Wie die Durchsicht des Nachweises anlässlich der Prüfung der Jahresrechnung

2019 der Stadt Innsbruck zeigte, wurde die Anregung der Kontrollabteilung (weitestgehend) umgesetzt. Einzig bei drei Positionen des Nachweises schienen nach wie

vor die obigen Detailangaben auf (Nummer 0171000161 – Tiroler Wasserkraftwerke

AG Restkaufpreis Achensee; Nummer 0171000155 – TIGEWOSI Kaufpreis GP. 53

Zl. KA-00047/2021

Bericht des gemeinderätlichen Kontrollausschusses

39

{kind=link}