Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-05-27-GR-Protokoll.pdf

- S.173

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Bei diesen drei (Teil-)Zahlungen von insgesamt € 354.354,92 handelt es

sich sohin um Liquiditätsvorschüsse zur Begleichung gesetzlicher Leistungen nach dem TMSG (bspw. Hilfe zur Sicherung des Lebensunterhaltes, des Wohnbedarfes oder des Schutzes bei Krankheit, u.v.m.) an

Personen, die sich in einer Notlage befinden, durch das Amt für

Soziales als Bezirksverwaltungsbehörde Innsbruck-Stadt.

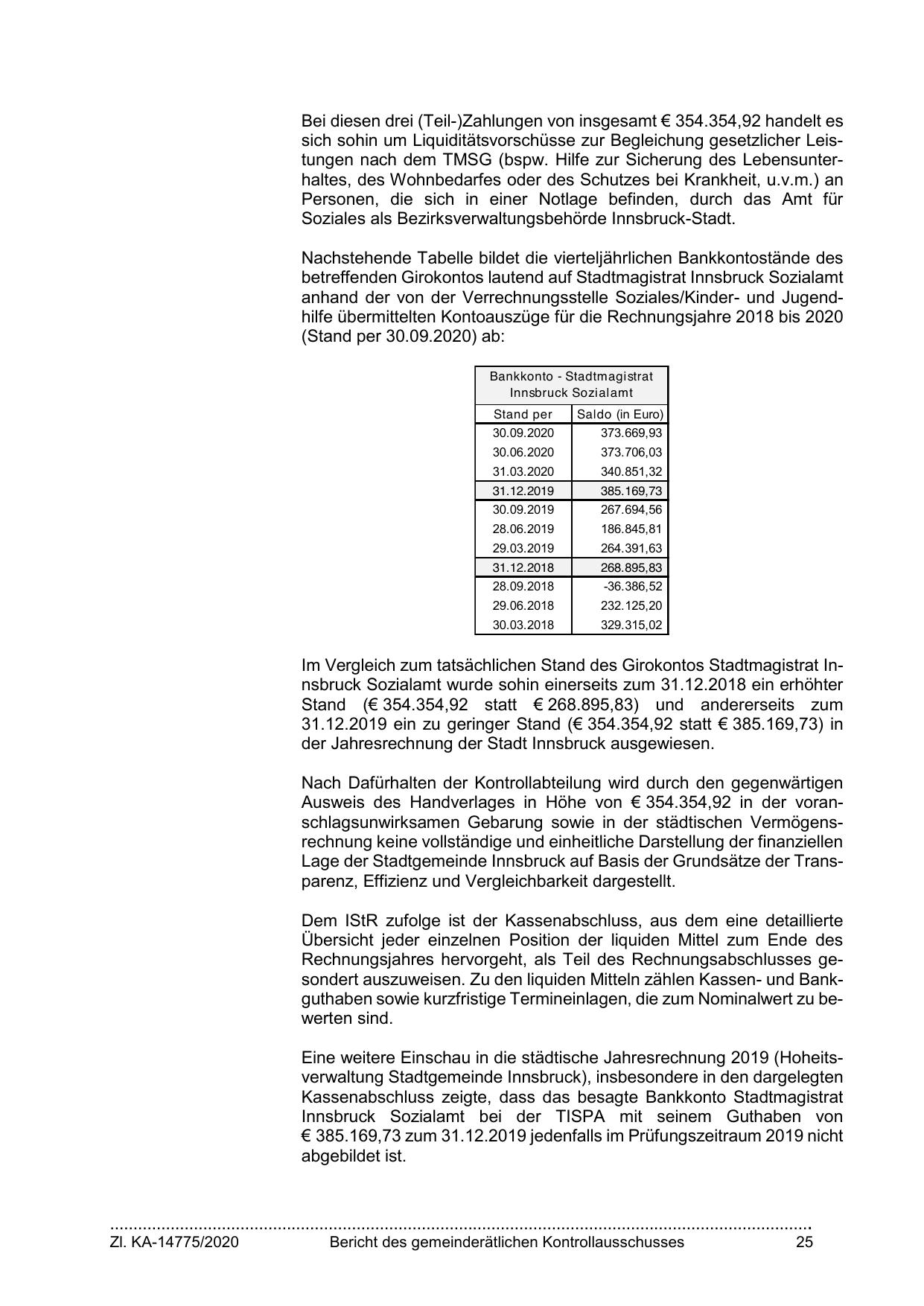

Nachstehende Tabelle bildet die vierteljährlichen Bankkontostände des

betreffenden Girokontos lautend auf Stadtmagistrat Innsbruck Sozialamt

anhand der von der Verrechnungsstelle Soziales/Kinder- und Jugendhilfe übermittelten Kontoauszüge für die Rechnungsjahre 2018 bis 2020

(Stand per 30.09.2020) ab:

Bankkonto - Stadtmagistrat

Innsbruck Sozialamt

Stand per

Saldo (in Euro)

30.09.2020

373.669,93

30.06.2020

373.706,03

31.03.2020

340.851,32

31.12.2019

385.169,73

30.09.2019

267.694,56

28.06.2019

186.845,81

29.03.2019

264.391,63

31.12.2018

268.895,83

28.09.2018

-36.386,52

29.06.2018

232.125,20

30.03.2018

329.315,02

Im Vergleich zum tatsächlichen Stand des Girokontos Stadtmagistrat Innsbruck Sozialamt wurde sohin einerseits zum 31.12.2018 ein erhöhter

Stand (€ 354.354,92 statt € 268.895,83) und andererseits zum

31.12.2019 ein zu geringer Stand (€ 354.354,92 statt € 385.169,73) in

der Jahresrechnung der Stadt Innsbruck ausgewiesen.

Nach Dafürhalten der Kontrollabteilung wird durch den gegenwärtigen

Ausweis des Handverlages in Höhe von € 354.354,92 in der voranschlagsunwirksamen Gebarung sowie in der städtischen Vermögensrechnung keine vollständige und einheitliche Darstellung der finanziellen

Lage der Stadtgemeinde Innsbruck auf Basis der Grundsätze der Transparenz, Effizienz und Vergleichbarkeit dargestellt.

Dem IStR zufolge ist der Kassenabschluss, aus dem eine detaillierte

Übersicht jeder einzelnen Position der liquiden Mittel zum Ende des

Rechnungsjahres hervorgeht, als Teil des Rechnungsabschlusses gesondert auszuweisen. Zu den liquiden Mitteln zählen Kassen- und Bankguthaben sowie kurzfristige Termineinlagen, die zum Nominalwert zu bewerten sind.

Eine weitere Einschau in die städtische Jahresrechnung 2019 (Hoheitsverwaltung Stadtgemeinde Innsbruck), insbesondere in den dargelegten

Kassenabschluss zeigte, dass das besagte Bankkonto Stadtmagistrat

Innsbruck Sozialamt bei der TISPA mit seinem Guthaben von

€ 385.169,73 zum 31.12.2019 jedenfalls im Prüfungszeitraum 2019 nicht

abgebildet ist.

…………………………………………………………………………………………………………………………………….

Zl. KA-14775/2020

Bericht des gemeinderätlichen Kontrollausschusses

25

{kind=link}