Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-10-13-GR-Protokoll.pdf

- S.180

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

5.4 Finanzierung

Finanzierungsträger

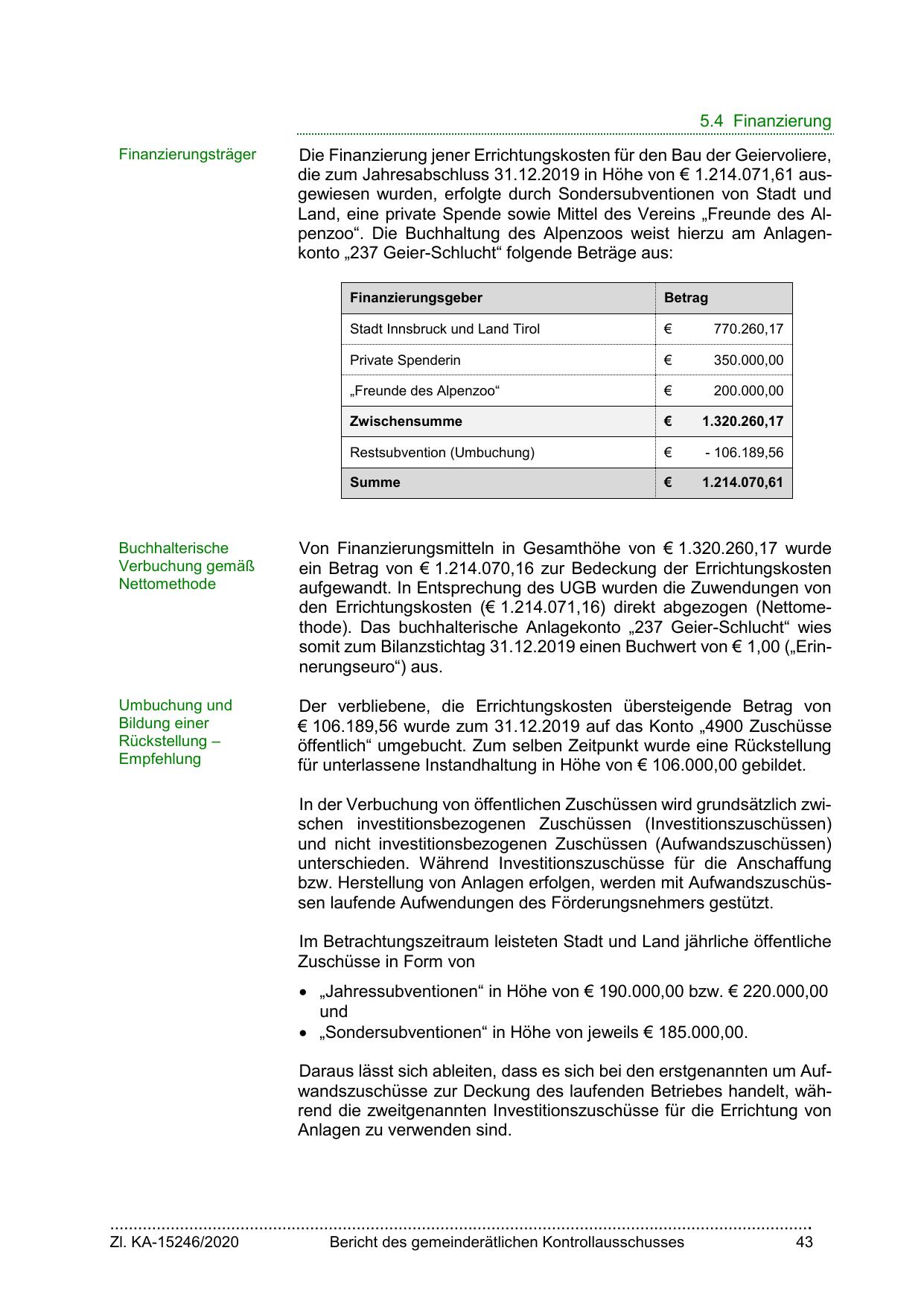

Die Finanzierung jener Errichtungskosten für den Bau der Geiervoliere,

die zum Jahresabschluss 31.12.2019 in Höhe von € 1.214.071,61 ausgewiesen wurden, erfolgte durch Sondersubventionen von Stadt und

Land, eine private Spende sowie Mittel des Vereins „Freunde des Alpenzoo“. Die Buchhaltung des Alpenzoos weist hierzu am Anlagenkonto „237 Geier-Schlucht“ folgende Beträge aus:

Finanzierungsgeber

Betrag

Stadt Innsbruck und Land Tirol

€

770.260,17

Private Spenderin

€

350.000,00

„Freunde des Alpenzoo“

€

200.000,00

Zwischensumme

€

1.320.260,17

Restsubvention (Umbuchung)

€

- 106.189,56

Summe

€

1.214.070,61

Buchhalterische

Verbuchung gemäß

Nettomethode

Von Finanzierungsmitteln in Gesamthöhe von € 1.320.260,17 wurde

ein Betrag von € 1.214.070,16 zur Bedeckung der Errichtungskosten

aufgewandt. In Entsprechung des UGB wurden die Zuwendungen von

den Errichtungskosten (€ 1.214.071,16) direkt abgezogen (Nettomethode). Das buchhalterische Anlagekonto „237 Geier-Schlucht“ wies

somit zum Bilanzstichtag 31.12.2019 einen Buchwert von € 1,00 („Erinnerungseuro“) aus.

Umbuchung und

Bildung einer

Rückstellung –

Empfehlung

Der verbliebene, die Errichtungskosten übersteigende Betrag von

€ 106.189,56 wurde zum 31.12.2019 auf das Konto „4900 Zuschüsse

öffentlich“ umgebucht. Zum selben Zeitpunkt wurde eine Rückstellung

für unterlassene Instandhaltung in Höhe von € 106.000,00 gebildet.

In der Verbuchung von öffentlichen Zuschüssen wird grundsätzlich zwischen investitionsbezogenen Zuschüssen (Investitionszuschüssen)

und nicht investitionsbezogenen Zuschüssen (Aufwandszuschüssen)

unterschieden. Während Investitionszuschüsse für die Anschaffung

bzw. Herstellung von Anlagen erfolgen, werden mit Aufwandszuschüssen laufende Aufwendungen des Förderungsnehmers gestützt.

Im Betrachtungszeitraum leisteten Stadt und Land jährliche öffentliche

Zuschüsse in Form von

„Jahressubventionen“ in Höhe von € 190.000,00 bzw. € 220.000,00

und

„Sondersubventionen“ in Höhe von jeweils € 185.000,00.

Daraus lässt sich ableiten, dass es sich bei den erstgenannten um Aufwandszuschüsse zur Deckung des laufenden Betriebes handelt, während die zweitgenannten Investitionszuschüsse für die Errichtung von

Anlagen zu verwenden sind.

…………………………………………………………………………………………………………………………………….

Zl. KA-15246/2020

Bericht des gemeinderätlichen Kontrollausschusses

43

{kind=link}