Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-10-27-SGR-Kurzprotokoll-1.Sitzung.pdf

- S.89

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

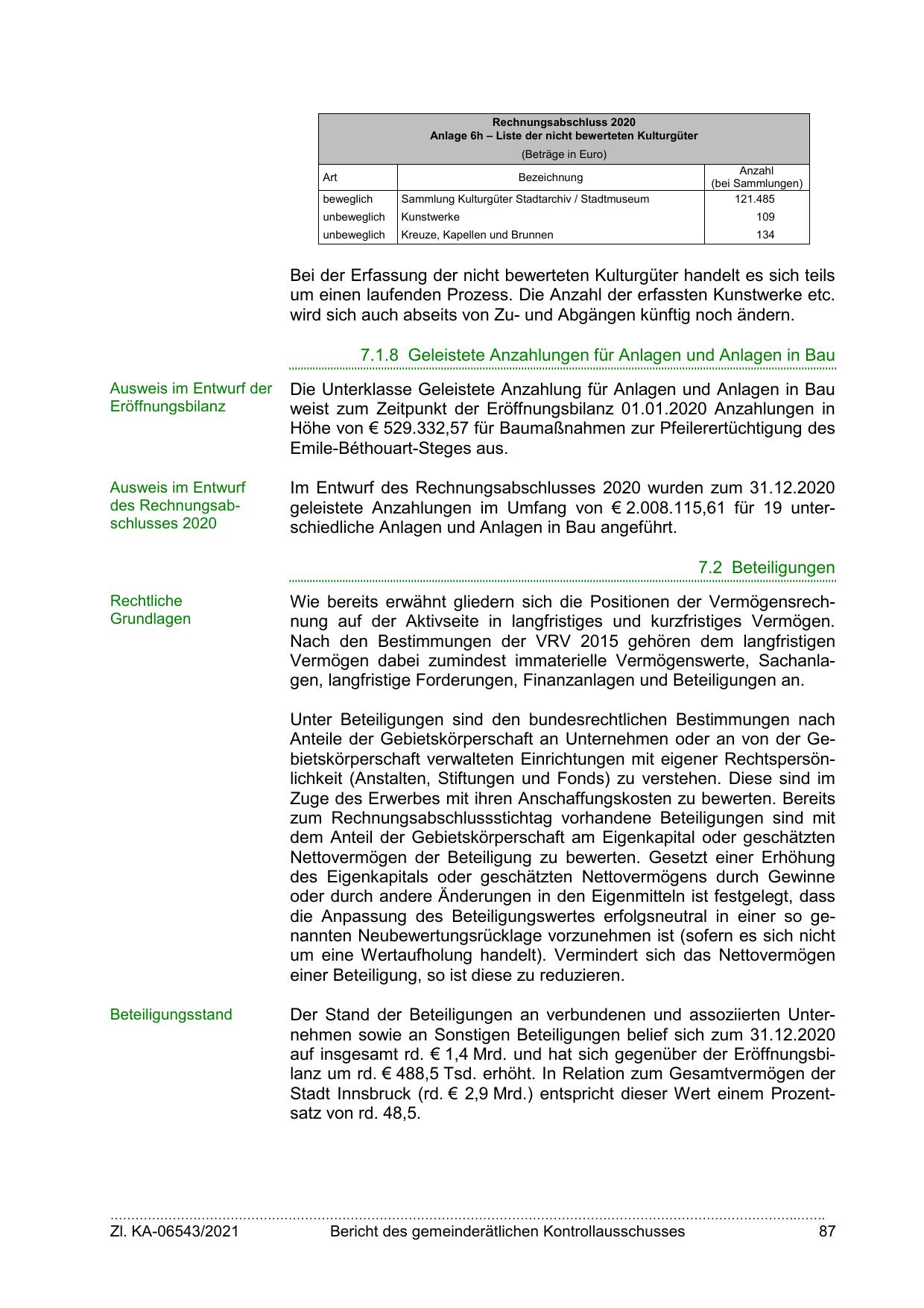

Rechnungsabschluss 2020

Anlage 6h – Liste der nicht bewerteten Kulturgüter

(Beträge in Euro)

Art

Bezeichnung

Anzahl

(bei Sammlungen)

121.485

beweglich

Sammlung Kulturgüter Stadtarchiv / Stadtmuseum

unbeweglich

Kunstwerke

109

unbeweglich

Kreuze, Kapellen und Brunnen

134

Bei der Erfassung der nicht bewerteten Kulturgüter handelt es sich teils

um einen laufenden Prozess. Die Anzahl der erfassten Kunstwerke etc.

wird sich auch abseits von Zu- und Abgängen künftig noch ändern.

7.1.8 Geleistete Anzahlungen für Anlagen und Anlagen in Bau

Ausweis im Entwurf der

Eröffnungsbilanz

Die Unterklasse Geleistete Anzahlung für Anlagen und Anlagen in Bau

weist zum Zeitpunkt der Eröffnungsbilanz 01.01.2020 Anzahlungen in

Höhe von € 529.332,57 für Baumaßnahmen zur Pfeilerertüchtigung des

Emile-Béthouart-Steges aus.

Ausweis im Entwurf

des Rechnungsabschlusses 2020

Im Entwurf des Rechnungsabschlusses 2020 wurden zum 31.12.2020

geleistete Anzahlungen im Umfang von € 2.008.115,61 für 19 unterschiedliche Anlagen und Anlagen in Bau angeführt.

7.2 Beteiligungen

Rechtliche

Grundlagen

Wie bereits erwähnt gliedern sich die Positionen der Vermögensrechnung auf der Aktivseite in langfristiges und kurzfristiges Vermögen.

Nach den Bestimmungen der VRV 2015 gehören dem langfristigen

Vermögen dabei zumindest immaterielle Vermögenswerte, Sachanlagen, langfristige Forderungen, Finanzanlagen und Beteiligungen an.

Unter Beteiligungen sind den bundesrechtlichen Bestimmungen nach

Anteile der Gebietskörperschaft an Unternehmen oder an von der Gebietskörperschaft verwalteten Einrichtungen mit eigener Rechtspersönlichkeit (Anstalten, Stiftungen und Fonds) zu verstehen. Diese sind im

Zuge des Erwerbes mit ihren Anschaffungskosten zu bewerten. Bereits

zum Rechnungsabschlussstichtag vorhandene Beteiligungen sind mit

dem Anteil der Gebietskörperschaft am Eigenkapital oder geschätzten

Nettovermögen der Beteiligung zu bewerten. Gesetzt einer Erhöhung

des Eigenkapitals oder geschätzten Nettovermögens durch Gewinne

oder durch andere Änderungen in den Eigenmitteln ist festgelegt, dass

die Anpassung des Beteiligungswertes erfolgsneutral in einer so genannten Neubewertungsrücklage vorzunehmen ist (sofern es sich nicht

um eine Wertaufholung handelt). Vermindert sich das Nettovermögen

einer Beteiligung, so ist diese zu reduzieren.

Beteiligungsstand

Der Stand der Beteiligungen an verbundenen und assoziierten Unternehmen sowie an Sonstigen Beteiligungen belief sich zum 31.12.2020

auf insgesamt rd. € 1,4 Mrd. und hat sich gegenüber der Eröffnungsbilanz um rd. € 488,5 Tsd. erhöht. In Relation zum Gesamtvermögen der

Stadt Innsbruck (rd. € 2,9 Mrd.) entspricht dieser Wert einem Prozentsatz von rd. 48,5.

………………………………………………………………………………………………………………………………………………….…….

Zl. KA-06543/2021

Bericht des gemeinderätlichen Kontrollausschusses

87

{kind=link}