Gemeinderatsprotokolle seit 2002

Jahr: 2024

/ Ausgabe: 2024-10-10-GR-Kurzprotokoll.pdf

- S.91

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Vorrichtungen für

Betriebsanlagen gem.

UStG Vorsteuerabzug

Die IIG KG hat eine Aufteilung zwischen jenen Kosten vorgenommen,

die gemäß § 6 Abs. 1 Z 16 UStG als Aufwendungen für „sonstige

Vorrichtungen aller Art, die zu einer Betriebsanlage gehören“, galten und

somit zum Vorsteuerabzug berechtigten, und jenen, die zum Gebäude

gehörten und für welche kein Vorsteuerabzug mangels Vorsteuerabzugsberechtigung des Mieters möglich war. Zu den Betriebsvorrichtungen zählten hierbei insbesondere das Spielfeld, Zäune,

Beleuchtung, Beschallung und weitere Anlagen, die zur Versorgung

dieser Einrichtungen dienten. Zum Gebäude zählten u. a. sämtliche

Räumlichkeiten wie Kabinentrakte, überdachte Tribünen etc.

7.5 Endabrechnung

Gesamtkosten

Die Endabrechnung des Footballzentrums exkl. Wettbewerbskosten

belief sich gemäß „Bauabstimmung“ der IIG KG auf zahlungswirksam

€ 7.118.694,95. Der Anteil der nicht abzugsfähigen Vorsteuer für jene

Leistungen, die nicht der Betriebsvorrichtung anrechenbar waren, betrug

€ 639.281,88. Der Anteil der Nettokosten folglich € 6.479.413,07

Die von der Bauleitung geführte digitale Kostenübersicht wies zum

Abschluss Kosten in Höhe von zahlungswirksam € 7.118.695,25 aus.

Die Abweichung von € 0,30 war maßgeblich auf Rundungsdifferenzen

zurückzuführen.

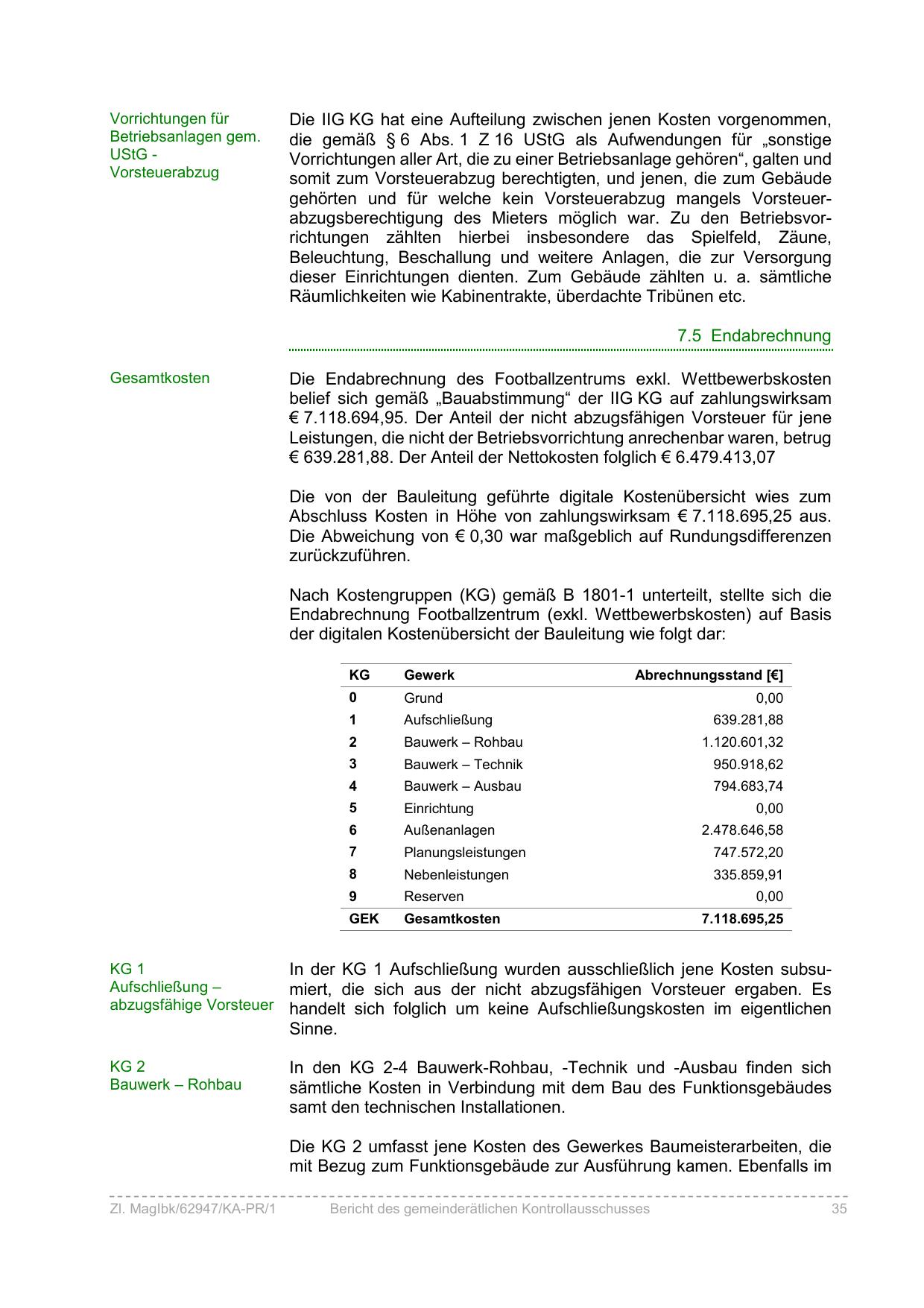

Nach Kostengruppen (KG) gemäß B 1801-1 unterteilt, stellte sich die

Endabrechnung Footballzentrum (exkl. Wettbewerbskosten) auf Basis

der digitalen Kostenübersicht der Bauleitung wie folgt dar:

KG

Gewerk

Abrechnungsstand [€]

0

Grund

1

Aufschließung

2

Bauwerk – Rohbau

1.120.601,32

3

Bauwerk – Technik

950.918,62

4

Bauwerk – Ausbau

794.683,74

5

Einrichtung

6

Außenanlagen

7

Planungsleistungen

747.572,20

8

Nebenleistungen

335.859,91

9

Reserven

GEK

Gesamtkosten

0,00

639.281,88

0,00

2.478.646,58

0,00

7.118.695,25

KG 1

Aufschließung –

abzugsfähige Vorsteuer

In der KG 1 Aufschließung wurden ausschließlich jene Kosten subsumiert, die sich aus der nicht abzugsfähigen Vorsteuer ergaben. Es

handelt sich folglich um keine Aufschließungskosten im eigentlichen

Sinne.

KG 2

Bauwerk – Rohbau

In den KG 2-4 Bauwerk-Rohbau, -Technik und -Ausbau finden sich

sämtliche Kosten in Verbindung mit dem Bau des Funktionsgebäudes

samt den technischen Installationen.

Die KG 2 umfasst jene Kosten des Gewerkes Baumeisterarbeiten, die

mit Bezug zum Funktionsgebäude zur Ausführung kamen. Ebenfalls im

Zl. MagIbk/62947/KA-PR/1

Bericht des gemeinderätlichen Kontrollausschusses

35

{kind=link}