Gemeinderatsprotokolle seit 2002

Jahr: 2016

/ Ausgabe: 09-Kurzprotokoll_20.10.2016.pdf

- S.67

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

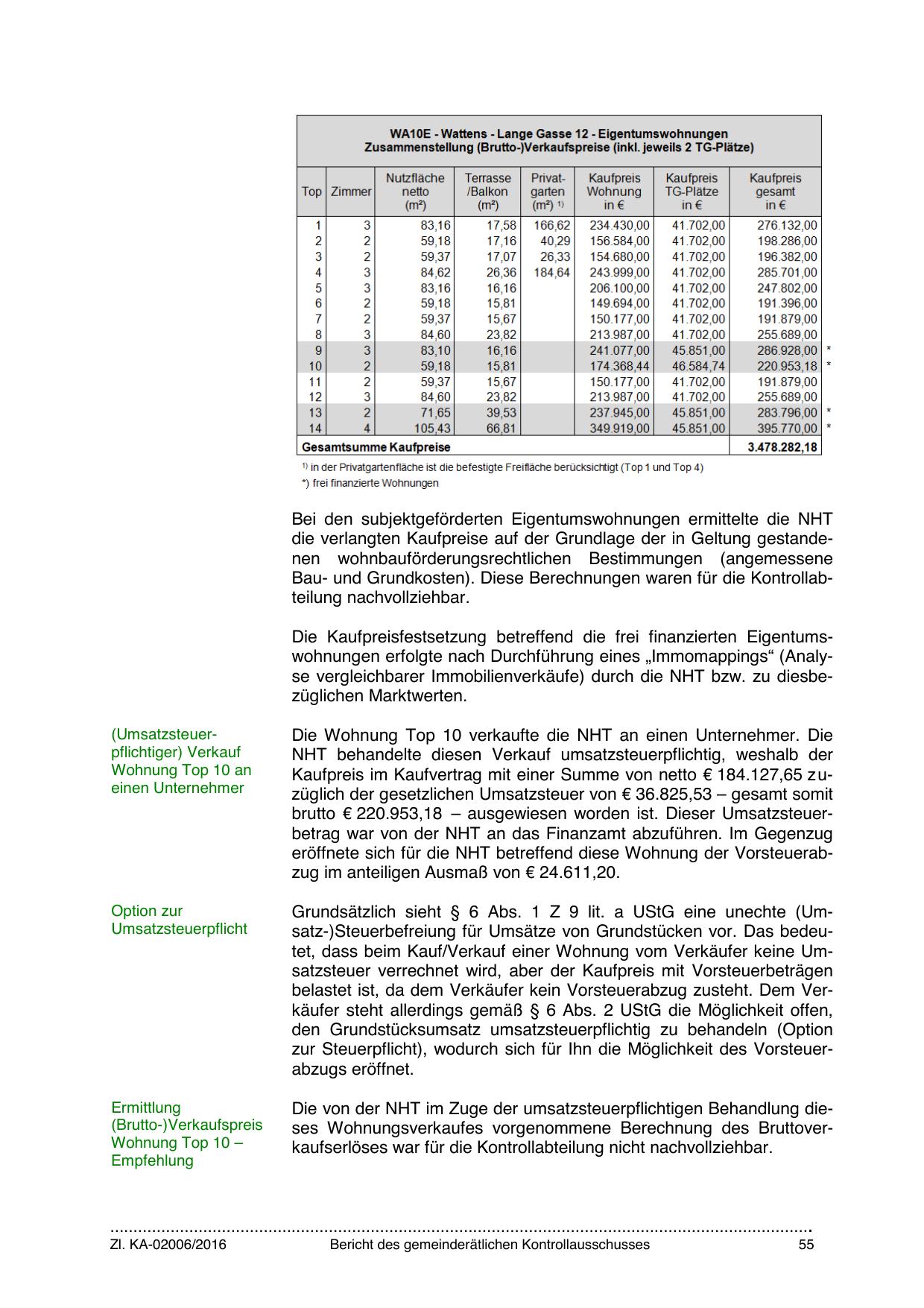

Bei den subjektgeförderten Eigentumswohnungen ermittelte die NHT

die verlangten Kaufpreise auf der Grundlage der in Geltung gestandenen wohnbauförderungsrechtlichen Bestimmungen (angemessene

Bau- und Grundkosten). Diese Berechnungen waren für die Kontrollabteilung nachvollziehbar.

Die Kaufpreisfestsetzung betreffend die frei finanzierten Eigentumswohnungen erfolgte nach Durchführung eines „Immomappings“ (Analyse vergleichbarer Immobilienverkäufe) durch die NHT bzw. zu diesbezüglichen Marktwerten.

(Umsatzsteuerpflichtiger) Verkauf

Wohnung Top 10 an

einen Unternehmer

Die Wohnung Top 10 verkaufte die NHT an einen Unternehmer. Die

NHT behandelte diesen Verkauf umsatzsteuerpflichtig, weshalb der

Kaufpreis im Kaufvertrag mit einer Summe von netto € 184.127,65 z uzüglich der gesetzlichen Umsatzsteuer von € 36.825,53 – gesamt somit

brutto € 220.953,18 – ausgewiesen worden ist. Dieser Umsatzsteuerbetrag war von der NHT an das Finanzamt abzuführen. Im Gegenzug

eröffnete sich für die NHT betreffend diese Wohnung der Vorsteuerabzug im anteiligen Ausmaß von € 24.611,20.

Option zur

Umsatzsteuerpflicht

Grundsätzlich sieht § 6 Abs. 1 Z 9 lit. a UStG eine unechte (Umsatz-)Steuerbefreiung für Umsätze von Grundstücken vor. Das bedeutet, dass beim Kauf/Verkauf einer Wohnung vom Verkäufer keine Umsatzsteuer verrechnet wird, aber der Kaufpreis mit Vorsteuerbeträgen

belastet ist, da dem Verkäufer kein Vorsteuerabzug zusteht. Dem Verkäufer steht allerdings gemäß § 6 Abs. 2 UStG die Möglichkeit offen,

den Grundstücksumsatz umsatzsteuerpflichtig zu behandeln (Option

zur Steuerpflicht), wodurch sich für Ihn die Möglichkeit des Vorsteuerabzugs eröffnet.

Ermittlung

(Brutto-)Verkaufspreis

Wohnung Top 10 –

Empfehlung

Die von der NHT im Zuge der umsatzsteuerpflichtigen Behandlung dieses Wohnungsverkaufes vorgenommene Berechnung des Bruttoverkaufserlöses war für die Kontrollabteilung nicht nachvollziehbar.

Zl. KA-02006/2016

Bericht des gemeinderätlichen Kontrollausschusses

55

{kind=link}