Gemeinderatsprotokolle seit 2002

Jahr: 2016

/ Ausgabe: 10-Kurzprotokoll_17.11.2016.pdf

- S.32

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Anteile an verbundenen

Unternehmen

Dabei hat sich der Wert der Bilanzposition „Anteile an verbundenen

Unternehmen“ gegenüber dem Vorjahr um einen Betrag von insgesamt

rd. € 9,15 Mio. verringert und zum 31.12.2015 insgesamt rd. € 22,48

Mio. betragen.

Der Rückgang des Anlagevermögens war insbesondere auf den Umstand zurückzuführen, dass vereinzelt Anteile an verbundenen Unternehmen, die in der Vermögensrechnung 2014 (noch) mit ihrem tatsächlich erbrachten Kaufpreis ausgewiesen waren, nun im Vermögensnachweis 2015 mit dem städtischen Anteil am Stammkapital des jeweiligen Unternehmens geführt werden.

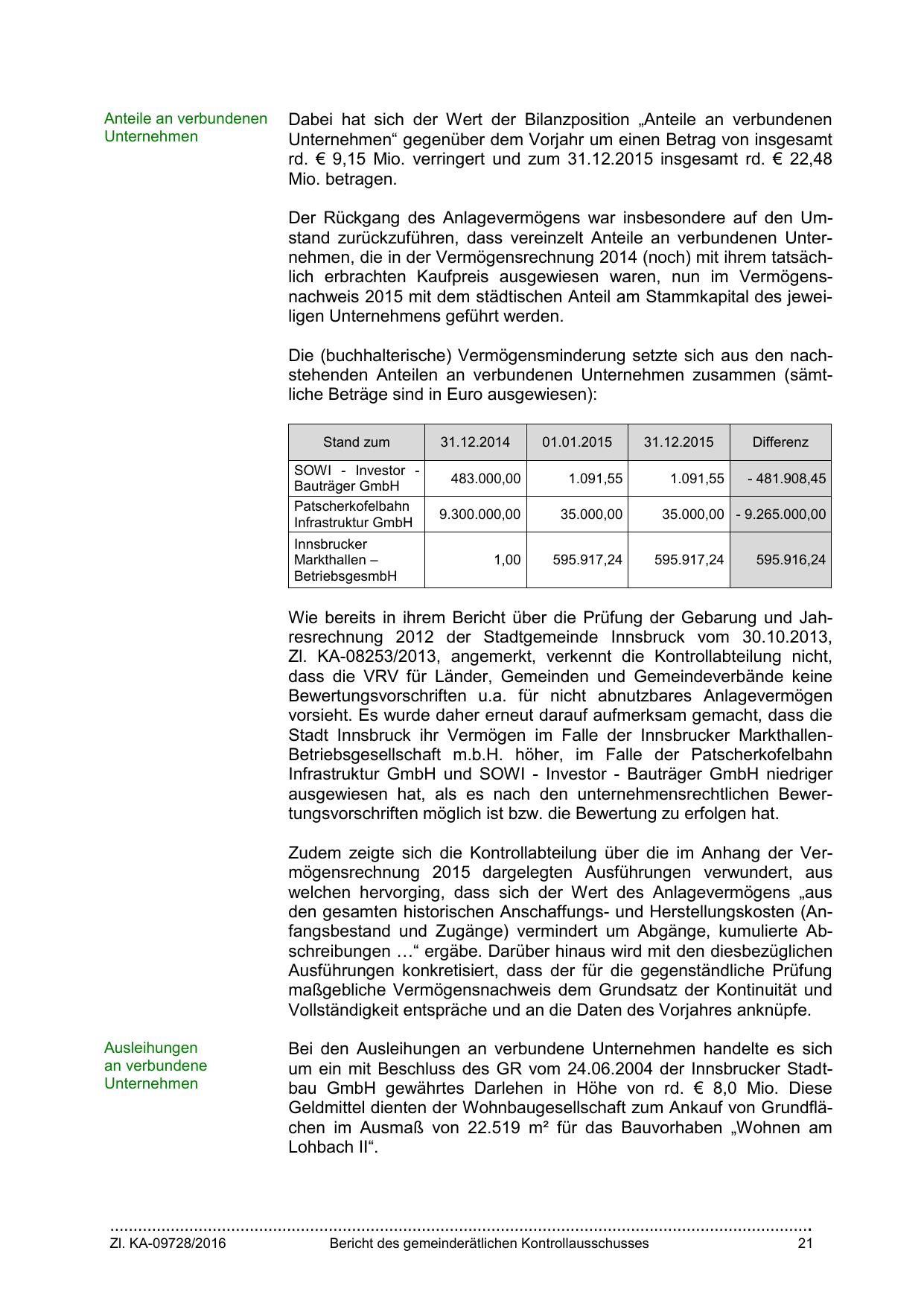

Die (buchhalterische) Vermögensminderung setzte sich aus den nachstehenden Anteilen an verbundenen Unternehmen zusammen (sämtliche Beträge sind in Euro ausgewiesen):

Stand zum

SOWI - Investor Bauträger GmbH

Patscherkofelbahn

Infrastruktur GmbH

Innsbrucker

Markthallen –

BetriebsgesmbH

31.12.2014

01.01.2015

31.12.2015

Differenz

483.000,00

1.091,55

1.091,55

- 481.908,45

9.300.000,00

35.000,00

35.000,00 - 9.265.000,00

1,00

595.917,24

595.917,24

595.916,24

Wie bereits in ihrem Bericht über die Prüfung der Gebarung und Jahresrechnung 2012 der Stadtgemeinde Innsbruck vom 30.10.2013,

Zl. KA-08253/2013, angemerkt, verkennt die Kontrollabteilung nicht,

dass die VRV für Länder, Gemeinden und Gemeindeverbände keine

Bewertungsvorschriften u.a. für nicht abnutzbares Anlagevermögen

vorsieht. Es wurde daher erneut darauf aufmerksam gemacht, dass die

Stadt Innsbruck ihr Vermögen im Falle der Innsbrucker MarkthallenBetriebsgesellschaft m.b.H. höher, im Falle der Patscherkofelbahn

Infrastruktur GmbH und SOWI - Investor - Bauträger GmbH niedriger

ausgewiesen hat, als es nach den unternehmensrechtlichen Bewertungsvorschriften möglich ist bzw. die Bewertung zu erfolgen hat.

Zudem zeigte sich die Kontrollabteilung über die im Anhang der Vermögensrechnung 2015 dargelegten Ausführungen verwundert, aus

welchen hervorging, dass sich der Wert des Anlagevermögens „aus

den gesamten historischen Anschaffungs- und Herstellungskosten (Anfangsbestand und Zugänge) vermindert um Abgänge, kumulierte Abschreibungen …“ ergäbe. Darüber hinaus wird mit den diesbezüglichen

Ausführungen konkretisiert, dass der für die gegenständliche Prüfung

maßgebliche Vermögensnachweis dem Grundsatz der Kontinuität und

Vollständigkeit entspräche und an die Daten des Vorjahres anknüpfe.

Ausleihungen

an verbundene

Unternehmen

Bei den Ausleihungen an verbundene Unternehmen handelte es sich

um ein mit Beschluss des GR vom 24.06.2004 der Innsbrucker Stadtbau GmbH gewährtes Darlehen in Höhe von rd. € 8,0 Mio. Diese

Geldmittel dienten der Wohnbaugesellschaft zum Ankauf von Grundflächen im Ausmaß von 22.519 m² für das Bauvorhaben „Wohnen am

Lohbach II“.

…………………………………………………………………………………………………………………………………….

Zl. KA-09728/2016

Bericht des gemeinderätlichen Kontrollausschusses

21

{kind=link}