Gemeinderatsprotokolle seit 2002

Jahr: 2016

/ Ausgabe: 10-Kurzprotokoll_17.11.2016.pdf

- S.34

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

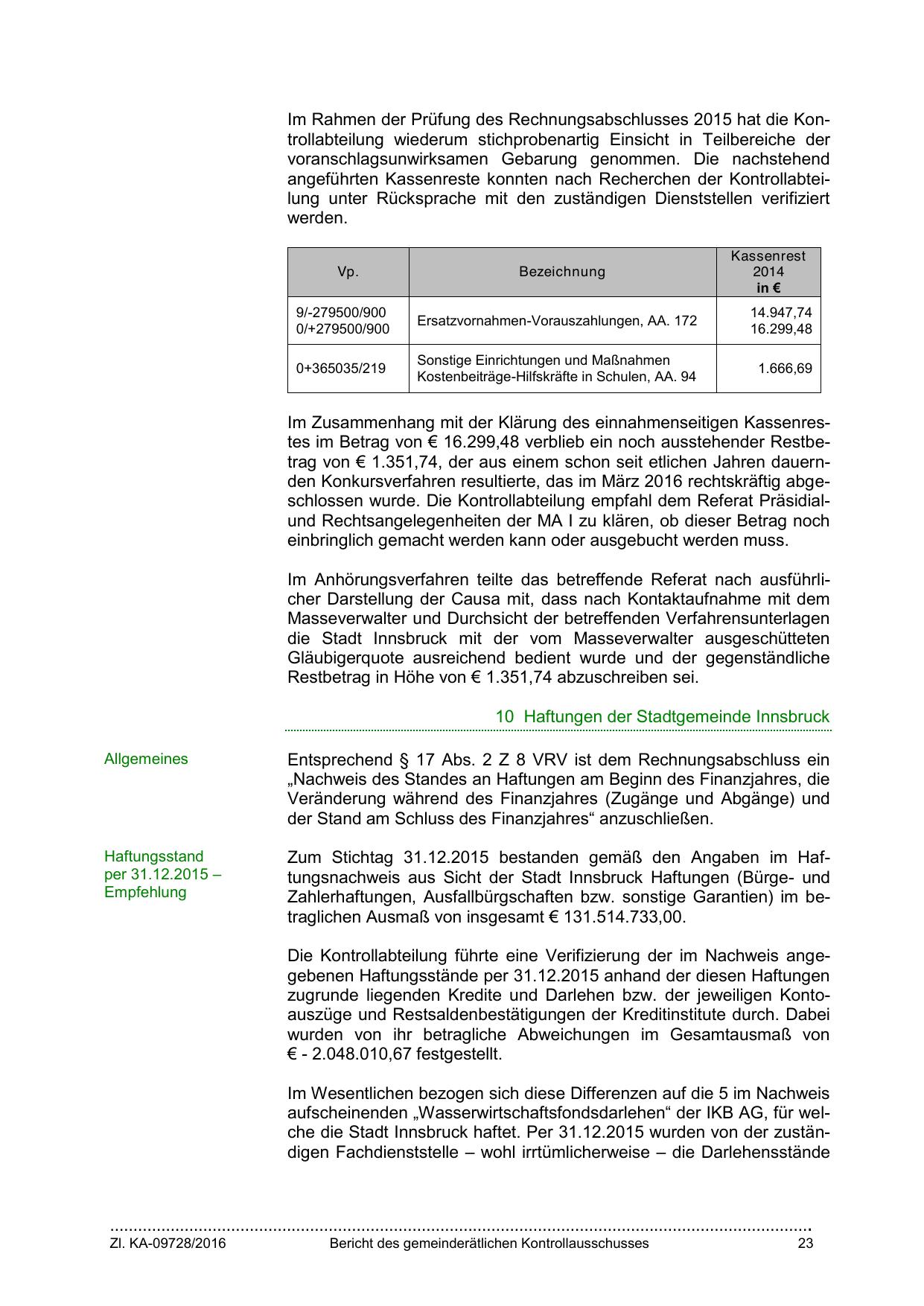

Im Rahmen der Prüfung des Rechnungsabschlusses 2015 hat die Kontrollabteilung wiederum stichprobenartig Einsicht in Teilbereiche der

voranschlagsunwirksamen Gebarung genommen. Die nachstehend

angeführten Kassenreste konnten nach Recherchen der Kontrollabteilung unter Rücksprache mit den zuständigen Dienststellen verifiziert

werden.

Kassenrest

2014

in €

Vp.

Bezeichnung

9/-279500/900

0/+279500/900

Ersatzvornahmen-Vorauszahlungen, AA. 172

14.947,74

16.299,48

0+365035/219

Sonstige Einrichtungen und Maßnahmen

Kostenbeiträge-Hilfskräfte in Schulen, AA. 94

1.666,69

Im Zusammenhang mit der Klärung des einnahmenseitigen Kassenrestes im Betrag von € 16.299,48 verblieb ein noch ausstehender Restbetrag von € 1.351,74, der aus einem schon seit etlichen Jahren dauernden Konkursverfahren resultierte, das im März 2016 rechtskräftig abgeschlossen wurde. Die Kontrollabteilung empfahl dem Referat Präsidialund Rechtsangelegenheiten der MA I zu klären, ob dieser Betrag noch

einbringlich gemacht werden kann oder ausgebucht werden muss.

Im Anhörungsverfahren teilte das betreffende Referat nach ausführlicher Darstellung der Causa mit, dass nach Kontaktaufnahme mit dem

Masseverwalter und Durchsicht der betreffenden Verfahrensunterlagen

die Stadt Innsbruck mit der vom Masseverwalter ausgeschütteten

Gläubigerquote ausreichend bedient wurde und der gegenständliche

Restbetrag in Höhe von € 1.351,74 abzuschreiben sei.

10 Haftungen der Stadtgemeinde Innsbruck

Allgemeines

Entsprechend § 17 Abs. 2 Z 8 VRV ist dem Rechnungsabschluss ein

„Nachweis des Standes an Haftungen am Beginn des Finanzjahres, die

Veränderung während des Finanzjahres (Zugänge und Abgänge) und

der Stand am Schluss des Finanzjahres“ anzuschließen.

Haftungsstand

per 31.12.2015 –

Empfehlung

Zum Stichtag 31.12.2015 bestanden gemäß den Angaben im Haftungsnachweis aus Sicht der Stadt Innsbruck Haftungen (Bürge- und

Zahlerhaftungen, Ausfallbürgschaften bzw. sonstige Garantien) im betraglichen Ausmaß von insgesamt € 131.514.733,00.

Die Kontrollabteilung führte eine Verifizierung der im Nachweis angegebenen Haftungsstände per 31.12.2015 anhand der diesen Haftungen

zugrunde liegenden Kredite und Darlehen bzw. der jeweiligen Kontoauszüge und Restsaldenbestätigungen der Kreditinstitute durch. Dabei

wurden von ihr betragliche Abweichungen im Gesamtausmaß von

€ - 2.048.010,67 festgestellt.

Im Wesentlichen bezogen sich diese Differenzen auf die 5 im Nachweis

aufscheinenden „Wasserwirtschaftsfondsdarlehen“ der IKB AG, für welche die Stadt Innsbruck haftet. Per 31.12.2015 wurden von der zuständigen Fachdienststelle – wohl irrtümlicherweise – die Darlehensstände

…………………………………………………………………………………………………………………………………….

Zl. KA-09728/2016

Bericht des gemeinderätlichen Kontrollausschusses

23

{kind=link}