Gemeinderatsprotokolle seit 2002

Jahr: 2016

/ Ausgabe: 10-Kurzprotokoll_17.11.2016.pdf

- S.67

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Dokumentation –

Empfehlung

Im Konnex mit dem Nachvollzug der Höhe des Personalaufwandes

hielt die Kontrollabteilung fest, dass die Rechnungskontrolle der städtischen Personalkosten sich als schwierig und zeitaufwändig erwies und

in der meist fragmentarischen Dokumentation sowie vereinzelt unvollständigen Aktenverwaltung des hierfür zuständigen Sachbearbeiters

begründet war.

Demzufolge hat sich die Kontrollabteilung für die Vervollständigung

sämtlicher derzeit bestehender Akten und für eine akribische Aufbereitung künftiger Subventionsansuchen ausgesprochen.

Dazu erklärte die MA V – Gesellschaft, Kultur, Gesundheit und Sport,

dass durch „den Wechsel in der Amtsleitung die Aufzeichnungen betreffend die Personalausgaben für das Jahr 2013 nicht vorgelegt“ werden konnten. Des Weiteren führte die Leiterin der betreffenden MA

aus, dass jedoch alle anderen Belege, die sich im Übrigen auch bei

den Eröffnungsmeldungen fänden bzw. sich daraus ergeben würden,

sowie Umsatz und Gruppenzahlen lückenlos vorhanden wären bzw.

seien und den Vorschriften entsprechend aufbewahrt werden würden.

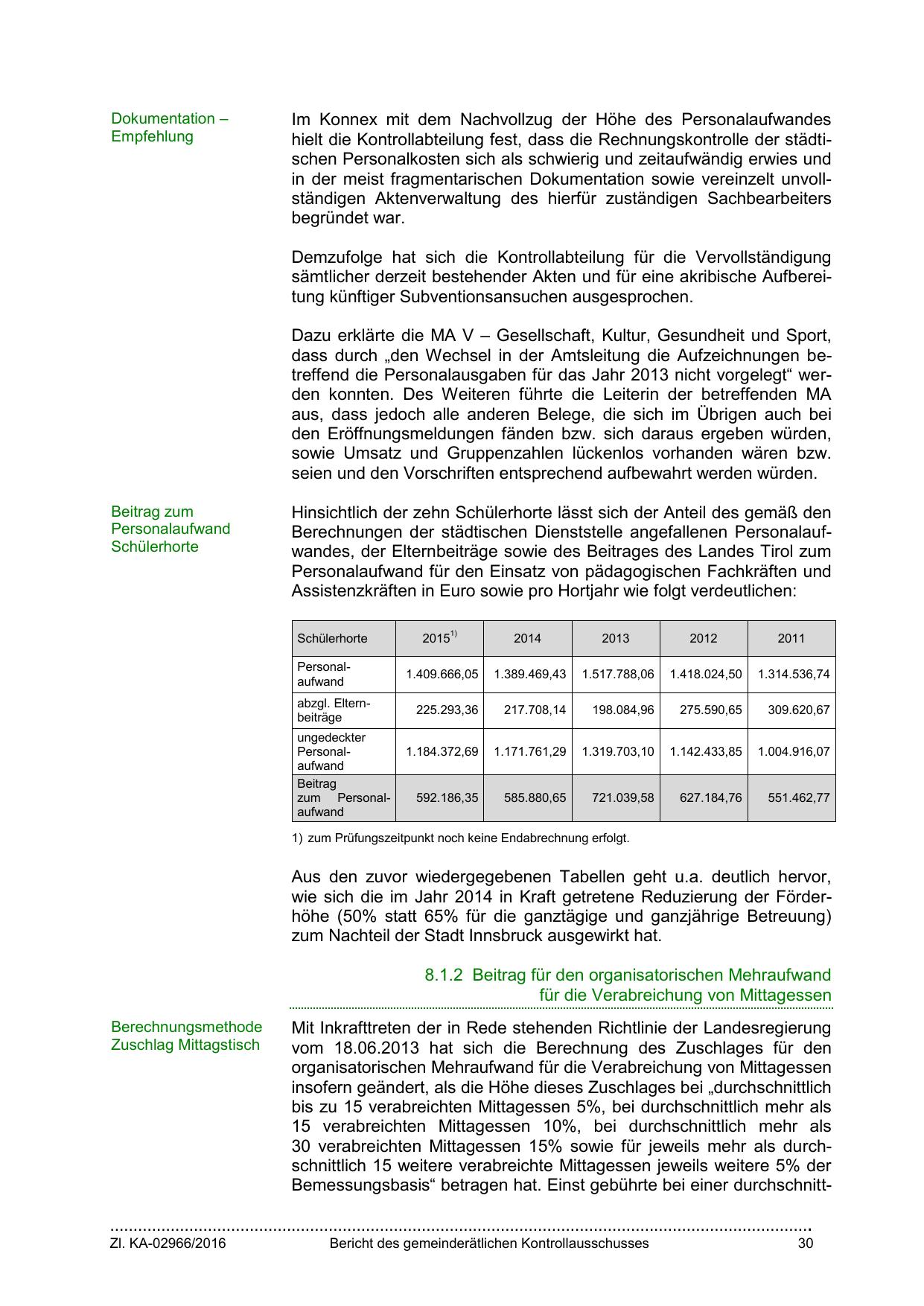

Beitrag zum

Personalaufwand

Schülerhorte

Hinsichtlich der zehn Schülerhorte lässt sich der Anteil des gemäß den

Berechnungen der städtischen Dienststelle angefallenen Personalaufwandes, der Elternbeiträge sowie des Beitrages des Landes Tirol zum

Personalaufwand für den Einsatz von pädagogischen Fachkräften und

Assistenzkräften in Euro sowie pro Hortjahr wie folgt verdeutlichen:

Schülerhorte

20151)

2014

2013

2012

2011

Personalaufwand

1.409.666,05

1.389.469,43

1.517.788,06

1.418.024,50

1.314.536,74

225.293,36

217.708,14

198.084,96

275.590,65

309.620,67

1.184.372,69

1.171.761,29

1.319.703,10

1.142.433,85

1.004.916,07

592.186,35

585.880,65

721.039,58

627.184,76

551.462,77

abzgl. Elternbeiträge

ungedeckter

Personalaufwand

Beitrag

zum Personalaufwand

1) zum Prüfungszeitpunkt noch keine Endabrechnung erfolgt.

Aus den zuvor wiedergegebenen Tabellen geht u.a. deutlich hervor,

wie sich die im Jahr 2014 in Kraft getretene Reduzierung der Förderhöhe (50% statt 65% für die ganztägige und ganzjährige Betreuung)

zum Nachteil der Stadt Innsbruck ausgewirkt hat.

8.1.2 Beitrag für den organisatorischen Mehraufwand

für die Verabreichung von Mittagessen

Berechnungsmethode

Zuschlag Mittagstisch

Mit Inkrafttreten der in Rede stehenden Richtlinie der Landesregierung

vom 18.06.2013 hat sich die Berechnung des Zuschlages für den

organisatorischen Mehraufwand für die Verabreichung von Mittagessen

insofern geändert, als die Höhe dieses Zuschlages bei „durchschnittlich

bis zu 15 verabreichten Mittagessen 5%, bei durchschnittlich mehr als

15 verabreichten Mittagessen 10%, bei durchschnittlich mehr als

30 verabreichten Mittagessen 15% sowie für jeweils mehr als durchschnittlich 15 weitere verabreichte Mittagessen jeweils weitere 5% der

Bemessungsbasis“ betragen hat. Einst gebührte bei einer durchschnitt-

…………………………………………………………………………………………………………………………………….

Zl. KA-02966/2016

Bericht des gemeinderätlichen Kontrollausschusses

30

{kind=link}