Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.148

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Folglich beglich der Gestellungsbetrieb der Stadt Innsbruck im Prüfzeitraum beinahe 50,1 % (2015), 48,5 % (2016) und 48,3 % (2017) der

gesamten Personalaufwendungen mit dem der IKB AG in Rechnung

gestellten Personalgestellungsentgelt.

Dieser jährliche Nettosaldo (2017: € 15,48 Mio., 2016: € 16,11 Mio.

und 2015: € 15,27 Mio.) ist demnach mit den zweckgebundenen Finanzveranlagungen des Gestellungsbetriebes (Anteilsverkauf von

25,0 % + 1 Aktie der IKB AG) und den Budgetzuschüssen der Stadt

Innsbruck abzudecken.

5.1.2 Lfd. Transferzahlung-Abgangsdeckung

Abstimmung der

Budgetzuschüsse

(Stadt) und Abgangsdeckungen

(Gestellungsbetrieb)

Der Gestellungsbetrieb wies im UA 899500 GestellungsbetriebVerrechnung auf der Einnahmenseite, insbesondere auf der Haushaltsstelle 2/899500+862000 Lfd. Transferzlg.-Abgangsdeckung, die

jähr-lichen Budgetzuschüsse der Stadt Innsbruck aus.

Die Stadt Innsbruck bildet diese an den Gestellungsbetrieb zu leistende Transferzahlung in ihrer Haushaltsrechnung konträr auf der Ausgabenseite im UA 899300 Gestellungsbetrieb auf der Voranschlagspost

1/899300-755200 Transfers an Unternehmen ab.

Die Kontrollabteilung nahm im Rahmen der Prüfung eine Abstimmung

der wechselseitigen Zahlungsflüsse – einerseits als Einnahme beim

Gestellungsbetrieb und andererseits als Ausgabe bei der Stadt Innsbruck – betreffend der Budgetzuschüsse bzw. Abgangsdeckungen auf

den angeführten Haushaltsstellen vor.

Städtische

Budgetzuschüsse

2010 bis 2017 –

Empfehlungen

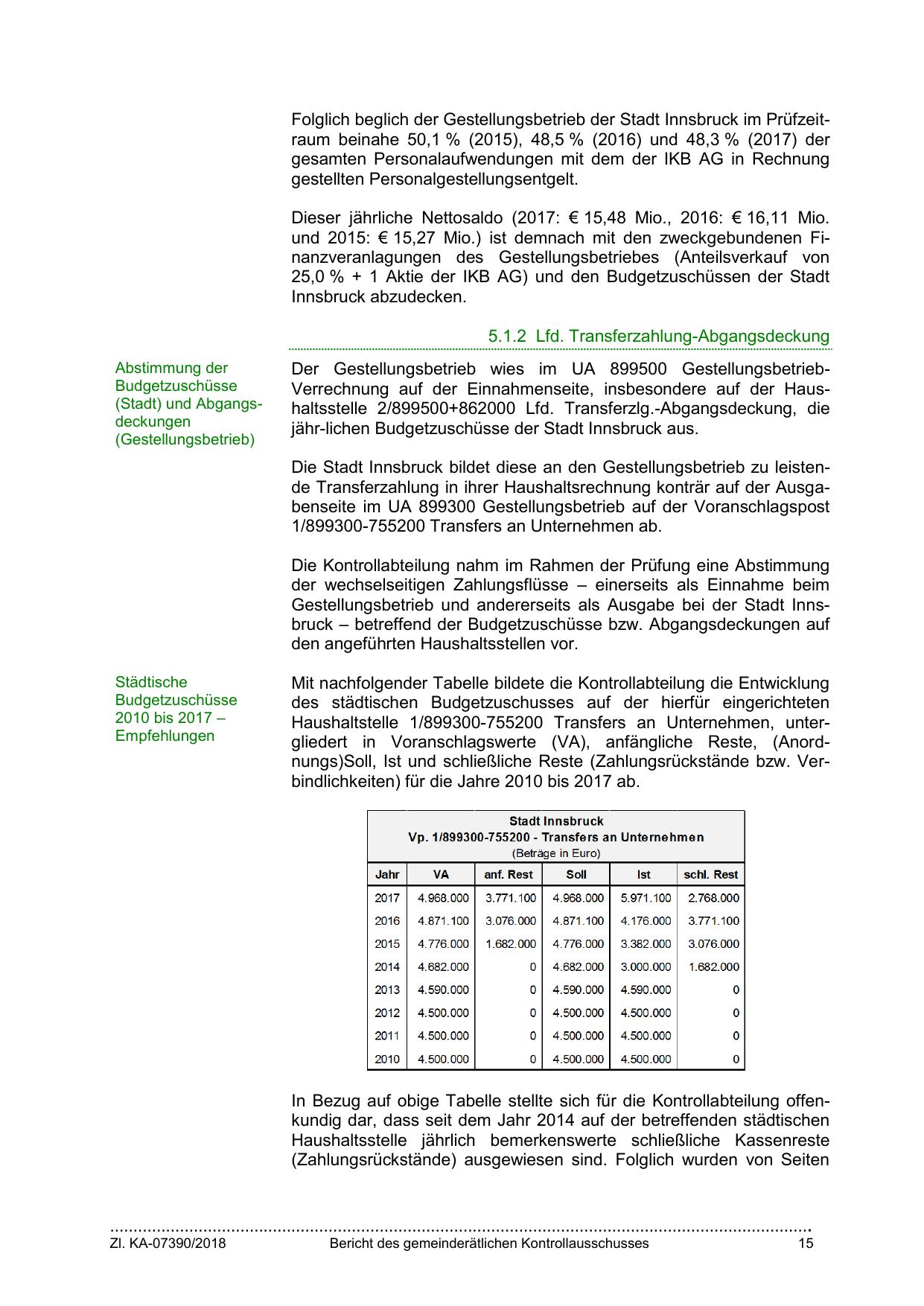

Mit nachfolgender Tabelle bildete die Kontrollabteilung die Entwicklung

des städtischen Budgetzuschusses auf der hierfür eingerichteten

Haushaltstelle 1/899300-755200 Transfers an Unternehmen, untergliedert in Voranschlagswerte (VA), anfängliche Reste, (Anordnungs)Soll, Ist und schließliche Reste (Zahlungsrückstände bzw. Verbindlichkeiten) für die Jahre 2010 bis 2017 ab.

In Bezug auf obige Tabelle stellte sich für die Kontrollabteilung offenkundig dar, dass seit dem Jahr 2014 auf der betreffenden städtischen

Haushaltsstelle jährlich bemerkenswerte schließliche Kassenreste

(Zahlungsrückstände) ausgewiesen sind. Folglich wurden von Seiten

…………………………………………………………………………………………………………………………………….

Zl. KA-07390/2018

Bericht des gemeinderätlichen Kontrollausschusses

15

{kind=link}