Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.220

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Zudem konstatierte die Kontrollabteilung, dass die Bilanzposition

Ausleihungen an verbundene Unternehmen das der Innsbrucker

Stadtbau GmbH gewährte Darlehen inkludiert. Die Anteile der Stadt

Innsbruck an der Gesellschaft sind hingegen unter den Beteiligungen

und nicht unter den Anteilen an verbundenen Unternehmen erfasst.

Des Weiteren zeigte sich, dass der Stand des Mandantenkontos

IISG zum Bilanzstichtag 31.12.2017 in Höhe von rd. € 395,1 Tsd.

einerseits in der Bilanz unter den Forderungen gegenüber verbundenen Unternehmen und anderseits in den Erläuterungen zur Bilanz

unter den sonstigen Forderungen und Vermögensgegenständen geführt worden ist.

Letztlich hielt die Kontrollabteilung fest, dass die im Vorjahr vom Amt

für Rechnungswesen annoncierte Umsetzung der wenigen im Rahmen der Plausibilitätsprüfung der Kontrollabteilung betreffend den

Vermögens- und Schuldennachweis 2016 getroffenen Feststellungen nicht vollzogen worden sind. Insbesondere wurden – wie in diesem Bericht auch – Anregungen im Konnex mit der Kategorisierung

der städtischen Anteile an Unternehmungen ausgesprochen.

Den Ausführungen des Anhörungsverfahrens zufolge werde die MA IV

die Prüfungsfeststellungen im Rahmen ihrer Erstellung der Vermögensund Schuldenrechnung für das Jahr 2018 berücksichtigen.

9 Voranschlagsunwirksame Gebarung

Voranschlagsunwirksame Gebarung

Gemäß § 17 Abs. 2 Z 12 VRV ist dem jeweiligen Rechnungsabschluss

ein Nachweis der voranschlagsunwirksamen Gebarung, gegliedert nach

den während des Finanzjahres geführten Konten, anzuschließen.

Im Rahmen der Prüfung des Rechnungsabschlusses 2017 hat die Kontrollabteilung wiederum stichprobenartig Einsicht in Teilbereiche der voranschlagsunwirksamen Gebarung genommen.

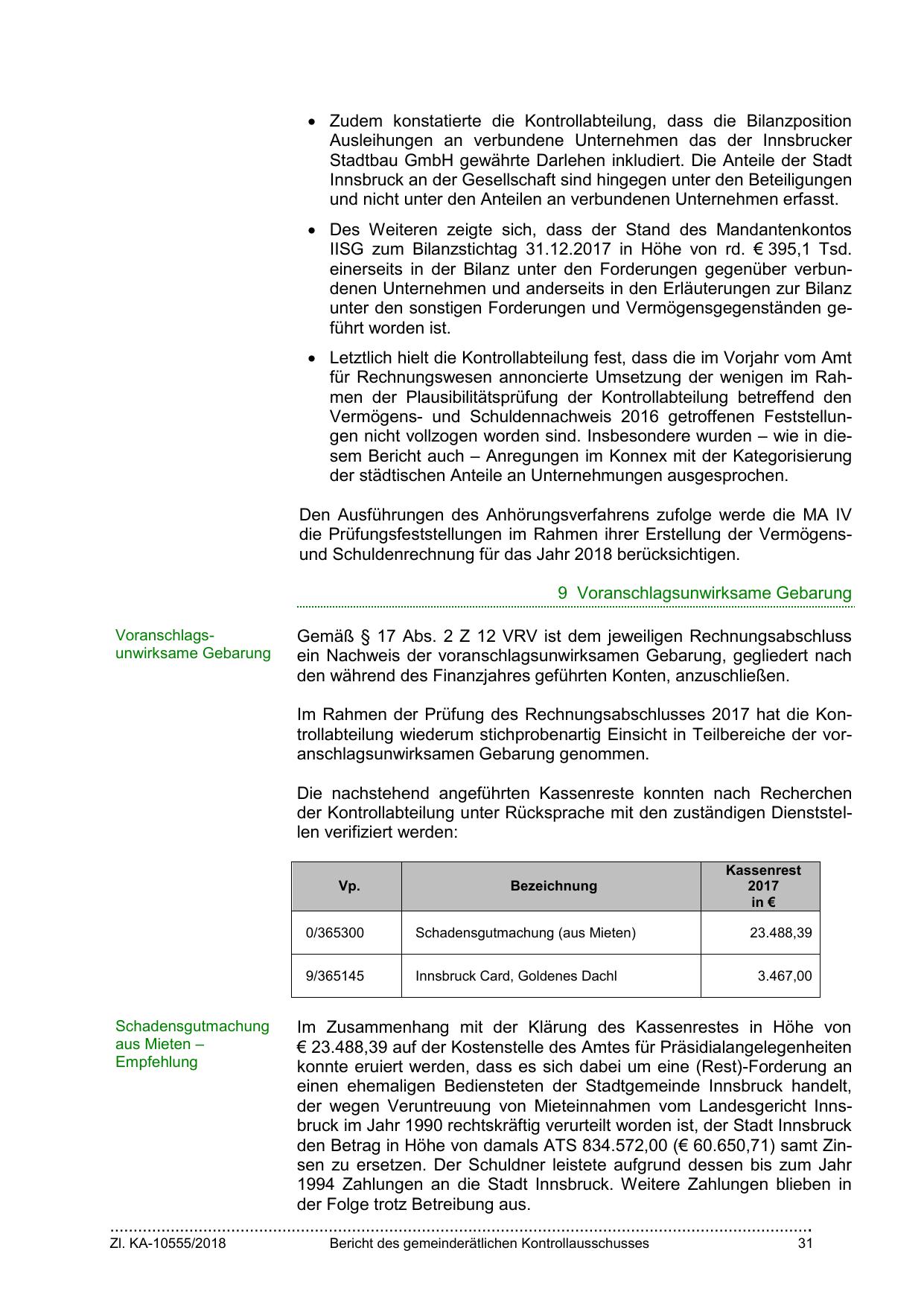

Die nachstehend angeführten Kassenreste konnten nach Recherchen

der Kontrollabteilung unter Rücksprache mit den zuständigen Dienststellen verifiziert werden:

Vp.

Bezeichnung

Kassenrest

2017

in €

0/365300

Schadensgutmachung (aus Mieten)

23.488,39

9/365145

Innsbruck Card, Goldenes Dachl

3.467,00

Im Zusammenhang mit der Klärung des Kassenrestes in Höhe von

€ 23.488,39 auf der Kostenstelle des Amtes für Präsidialangelegenheiten

konnte eruiert werden, dass es sich dabei um eine (Rest)-Forderung an

einen ehemaligen Bediensteten der Stadtgemeinde Innsbruck handelt,

der wegen Veruntreuung von Mieteinnahmen vom Landesgericht Innsbruck im Jahr 1990 rechtskräftig verurteilt worden ist, der Stadt Innsbruck

den Betrag in Höhe von damals ATS 834.572,00 (€ 60.650,71) samt Zinsen zu ersetzen. Der Schuldner leistete aufgrund dessen bis zum Jahr

1994 Zahlungen an die Stadt Innsbruck. Weitere Zahlungen blieben in

der Folge trotz Betreibung aus.

…………………………………………………………………………………………………………………………………….

Schadensgutmachung

aus Mieten –

Empfehlung

Zl. KA-10555/2018

Bericht des gemeinderätlichen Kontrollausschusses

31

{kind=link}