Gemeinderatsprotokolle seit 2002

Jahr: 2011

/ Ausgabe: 12-Oktober.pdf

- S.76

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

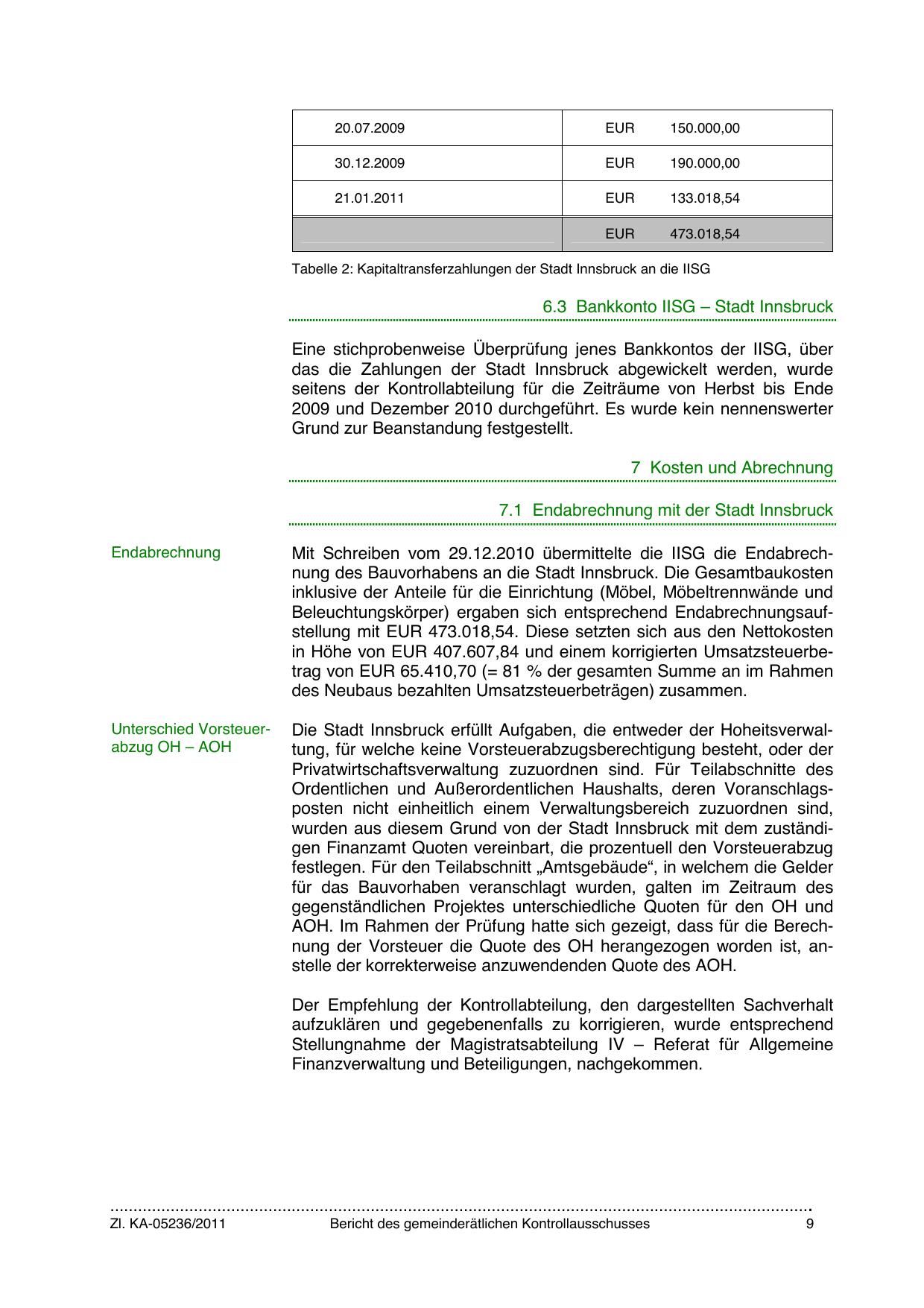

20.07.2009

EUR

150.000,00

30.12.2009

EUR

190.000,00

21.01.2011

EUR

133.018,54

EUR

473.018,54

Tabelle 2: Kapitaltransferzahlungen der Stadt Innsbruck an die IISG

6.3 Bankkonto IISG – Stadt Innsbruck

Eine stichprobenweise Überprüfung jenes Bankkontos der IISG, über

das die Zahlungen der Stadt Innsbruck abgewickelt werden, wurde

seitens der Kontrollabteilung für die Zeiträume von Herbst bis Ende

2009 und Dezember 2010 durchgeführt. Es wurde kein nennenswerter

Grund zur Beanstandung festgestellt.

7 Kosten und Abrechnung

7.1 Endabrechnung mit der Stadt Innsbruck

Endabrechnung

Mit Schreiben vom 29.12.2010 übermittelte die IISG die Endabrechnung des Bauvorhabens an die Stadt Innsbruck. Die Gesamtbaukosten

inklusive der Anteile für die Einrichtung (Möbel, Möbeltrennwände und

Beleuchtungskörper) ergaben sich entsprechend Endabrechnungsaufstellung mit EUR 473.018,54. Diese setzten sich aus den Nettokosten

in Höhe von EUR 407.607,84 und einem korrigierten Umsatzsteuerbetrag von EUR 65.410,70 (= 81 % der gesamten Summe an im Rahmen

des Neubaus bezahlten Umsatzsteuerbeträgen) zusammen.

Unterschied Vorsteuerabzug OH – AOH

Die Stadt Innsbruck erfüllt Aufgaben, die entweder der Hoheitsverwaltung, für welche keine Vorsteuerabzugsberechtigung besteht, oder der

Privatwirtschaftsverwaltung zuzuordnen sind. Für Teilabschnitte des

Ordentlichen und Außerordentlichen Haushalts, deren Voranschlagsposten nicht einheitlich einem Verwaltungsbereich zuzuordnen sind,

wurden aus diesem Grund von der Stadt Innsbruck mit dem zuständigen Finanzamt Quoten vereinbart, die prozentuell den Vorsteuerabzug

festlegen. Für den Teilabschnitt „Amtsgebäude“, in welchem die Gelder

für das Bauvorhaben veranschlagt wurden, galten im Zeitraum des

gegenständlichen Projektes unterschiedliche Quoten für den OH und

AOH. Im Rahmen der Prüfung hatte sich gezeigt, dass für die Berechnung der Vorsteuer die Quote des OH herangezogen worden ist, anstelle der korrekterweise anzuwendenden Quote des AOH.

Der Empfehlung der Kontrollabteilung, den dargestellten Sachverhalt

aufzuklären und gegebenenfalls zu korrigieren, wurde entsprechend

Stellungnahme der Magistratsabteilung IV – Referat für Allgemeine

Finanzverwaltung und Beteiligungen, nachgekommen.

Zl. KA-05236/2011

Bericht des gemeinderätlichen Kontrollausschusses

9

{kind=link}