Gemeinderatsprotokolle seit 2002

Jahr: 2019

/ Ausgabe: 03_Kurzprotokoll_28_03_2019.pdf

- S.87

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

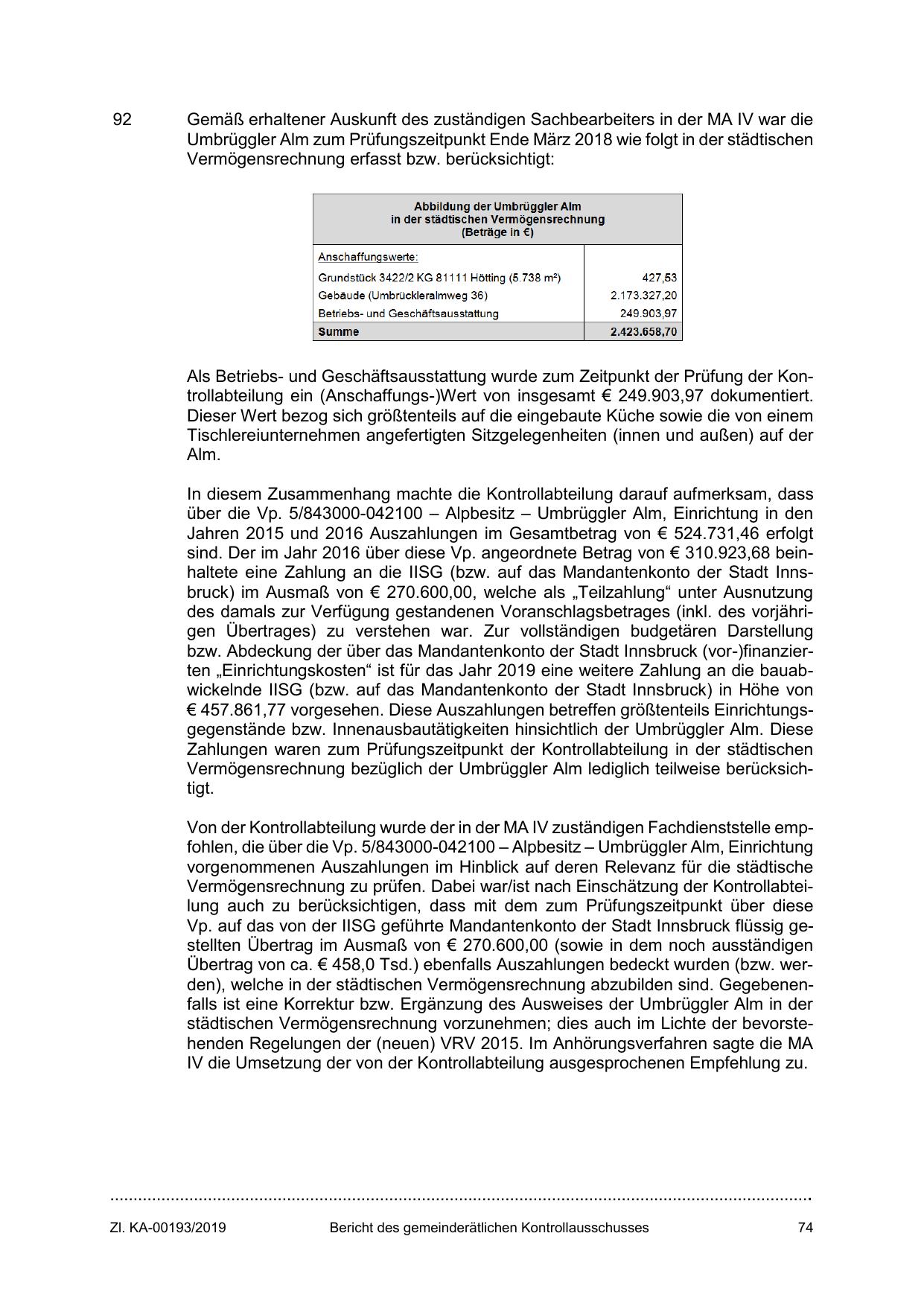

92

Gemäß erhaltener Auskunft des zuständigen Sachbearbeiters in der MA IV war die

Umbrüggler Alm zum Prüfungszeitpunkt Ende März 2018 wie folgt in der städtischen

Vermögensrechnung erfasst bzw. berücksichtigt:

Als Betriebs- und Geschäftsausstattung wurde zum Zeitpunkt der Prüfung der Kontrollabteilung ein (Anschaffungs-)Wert von insgesamt € 249.903,97 dokumentiert.

Dieser Wert bezog sich größtenteils auf die eingebaute Küche sowie die von einem

Tischlereiunternehmen angefertigten Sitzgelegenheiten (innen und außen) auf der

Alm.

In diesem Zusammenhang machte die Kontrollabteilung darauf aufmerksam, dass

über die Vp. 5/843000-042100 – Alpbesitz – Umbrüggler Alm, Einrichtung in den

Jahren 2015 und 2016 Auszahlungen im Gesamtbetrag von € 524.731,46 erfolgt

sind. Der im Jahr 2016 über diese Vp. angeordnete Betrag von € 310.923,68 beinhaltete eine Zahlung an die IISG (bzw. auf das Mandantenkonto der Stadt Innsbruck) im Ausmaß von € 270.600,00, welche als „Teilzahlung“ unter Ausnutzung

des damals zur Verfügung gestandenen Voranschlagsbetrages (inkl. des vorjährigen Übertrages) zu verstehen war. Zur vollständigen budgetären Darstellung

bzw. Abdeckung der über das Mandantenkonto der Stadt Innsbruck (vor-)finanzierten „Einrichtungskosten“ ist für das Jahr 2019 eine weitere Zahlung an die bauabwickelnde IISG (bzw. auf das Mandantenkonto der Stadt Innsbruck) in Höhe von

€ 457.861,77 vorgesehen. Diese Auszahlungen betreffen größtenteils Einrichtungsgegenstände bzw. Innenausbautätigkeiten hinsichtlich der Umbrüggler Alm. Diese

Zahlungen waren zum Prüfungszeitpunkt der Kontrollabteilung in der städtischen

Vermögensrechnung bezüglich der Umbrüggler Alm lediglich teilweise berücksichtigt.

Von der Kontrollabteilung wurde der in der MA IV zuständigen Fachdienststelle empfohlen, die über die Vp. 5/843000-042100 – Alpbesitz – Umbrüggler Alm, Einrichtung

vorgenommenen Auszahlungen im Hinblick auf deren Relevanz für die städtische

Vermögensrechnung zu prüfen. Dabei war/ist nach Einschätzung der Kontrollabteilung auch zu berücksichtigen, dass mit dem zum Prüfungszeitpunkt über diese

Vp. auf das von der IISG geführte Mandantenkonto der Stadt Innsbruck flüssig gestellten Übertrag im Ausmaß von € 270.600,00 (sowie in dem noch ausständigen

Übertrag von ca. € 458,0 Tsd.) ebenfalls Auszahlungen bedeckt wurden (bzw. werden), welche in der städtischen Vermögensrechnung abzubilden sind. Gegebenenfalls ist eine Korrektur bzw. Ergänzung des Ausweises der Umbrüggler Alm in der

städtischen Vermögensrechnung vorzunehmen; dies auch im Lichte der bevorstehenden Regelungen der (neuen) VRV 2015. Im Anhörungsverfahren sagte die MA

IV die Umsetzung der von der Kontrollabteilung ausgesprochenen Empfehlung zu.

…………………………………………………………………………………………………………………………………….

Zl. KA-00193/2019

Bericht des gemeinderätlichen Kontrollausschusses

74

{kind=link}