Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-10-27-SGR-Kurzprotokoll-1.Sitzung.pdf

- S.8

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

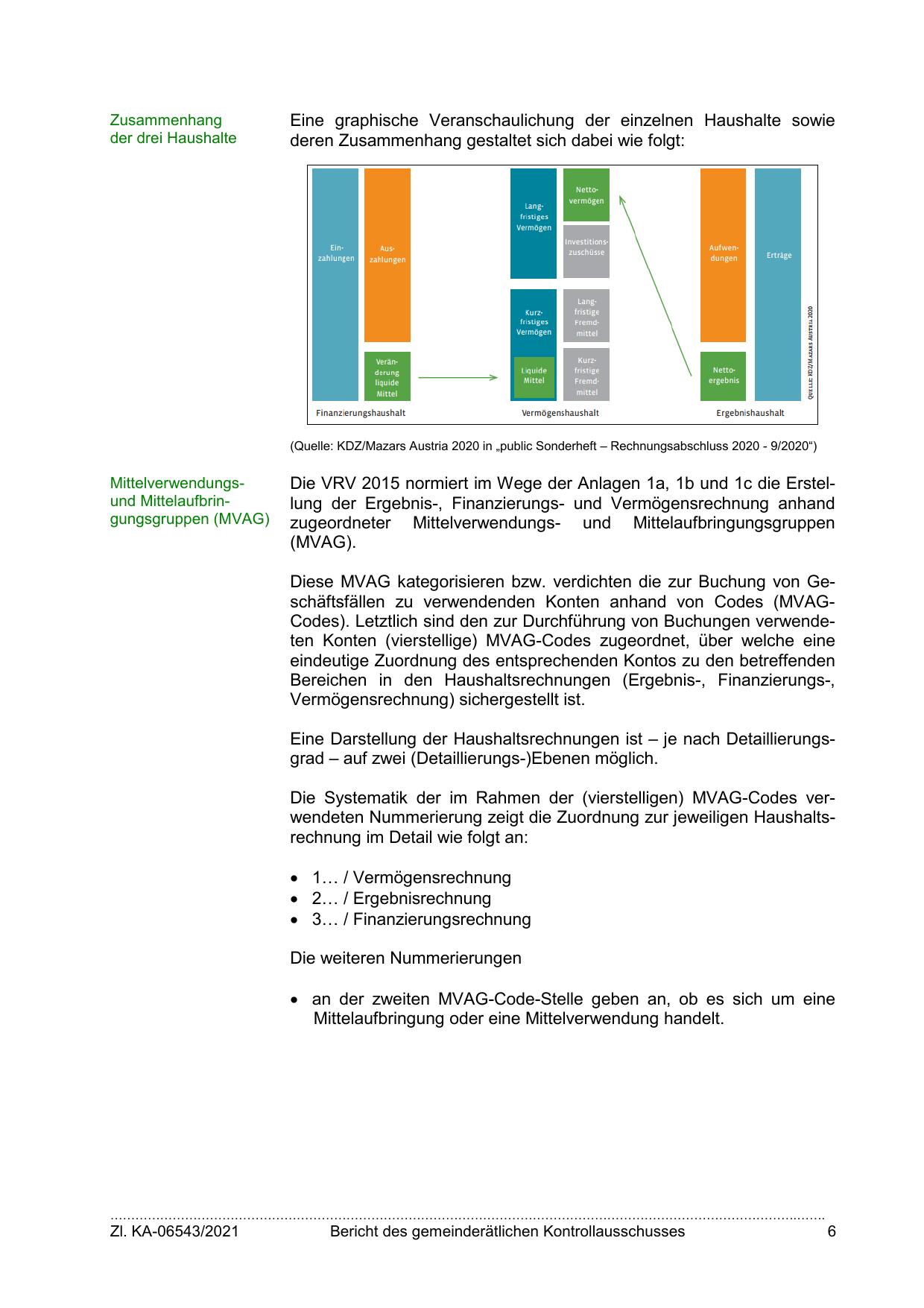

Zusammenhang

der drei Haushalte

Eine graphische Veranschaulichung der einzelnen Haushalte sowie

deren Zusammenhang gestaltet sich dabei wie folgt:

(Quelle: KDZ/Mazars Austria 2020 in „public Sonderheft – Rechnungsabschluss 2020 - 9/2020“)

Mittelverwendungsund Mittelaufbringungsgruppen (MVAG)

Die VRV 2015 normiert im Wege der Anlagen 1a, 1b und 1c die Erstellung der Ergebnis-, Finanzierungs- und Vermögensrechnung anhand

zugeordneter Mittelverwendungs- und Mittelaufbringungsgruppen

(MVAG).

Diese MVAG kategorisieren bzw. verdichten die zur Buchung von Geschäftsfällen zu verwendenden Konten anhand von Codes (MVAGCodes). Letztlich sind den zur Durchführung von Buchungen verwendeten Konten (vierstellige) MVAG-Codes zugeordnet, über welche eine

eindeutige Zuordnung des entsprechenden Kontos zu den betreffenden

Bereichen in den Haushaltsrechnungen (Ergebnis-, Finanzierungs-,

Vermögensrechnung) sichergestellt ist.

Eine Darstellung der Haushaltsrechnungen ist – je nach Detaillierungsgrad – auf zwei (Detaillierungs-)Ebenen möglich.

Die Systematik der im Rahmen der (vierstelligen) MVAG-Codes verwendeten Nummerierung zeigt die Zuordnung zur jeweiligen Haushaltsrechnung im Detail wie folgt an:

1… / Vermögensrechnung

2… / Ergebnisrechnung

3… / Finanzierungsrechnung

Die weiteren Nummerierungen

an der zweiten MVAG-Code-Stelle geben an, ob es sich um eine

Mittelaufbringung oder eine Mittelverwendung handelt.

………………………………………………………………………………………………………………………………………………….…….

Zl. KA-06543/2021

Bericht des gemeinderätlichen Kontrollausschusses

6

{kind=link}