Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-10-27-SGR-Kurzprotokoll-1.Sitzung.pdf

- S.32

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

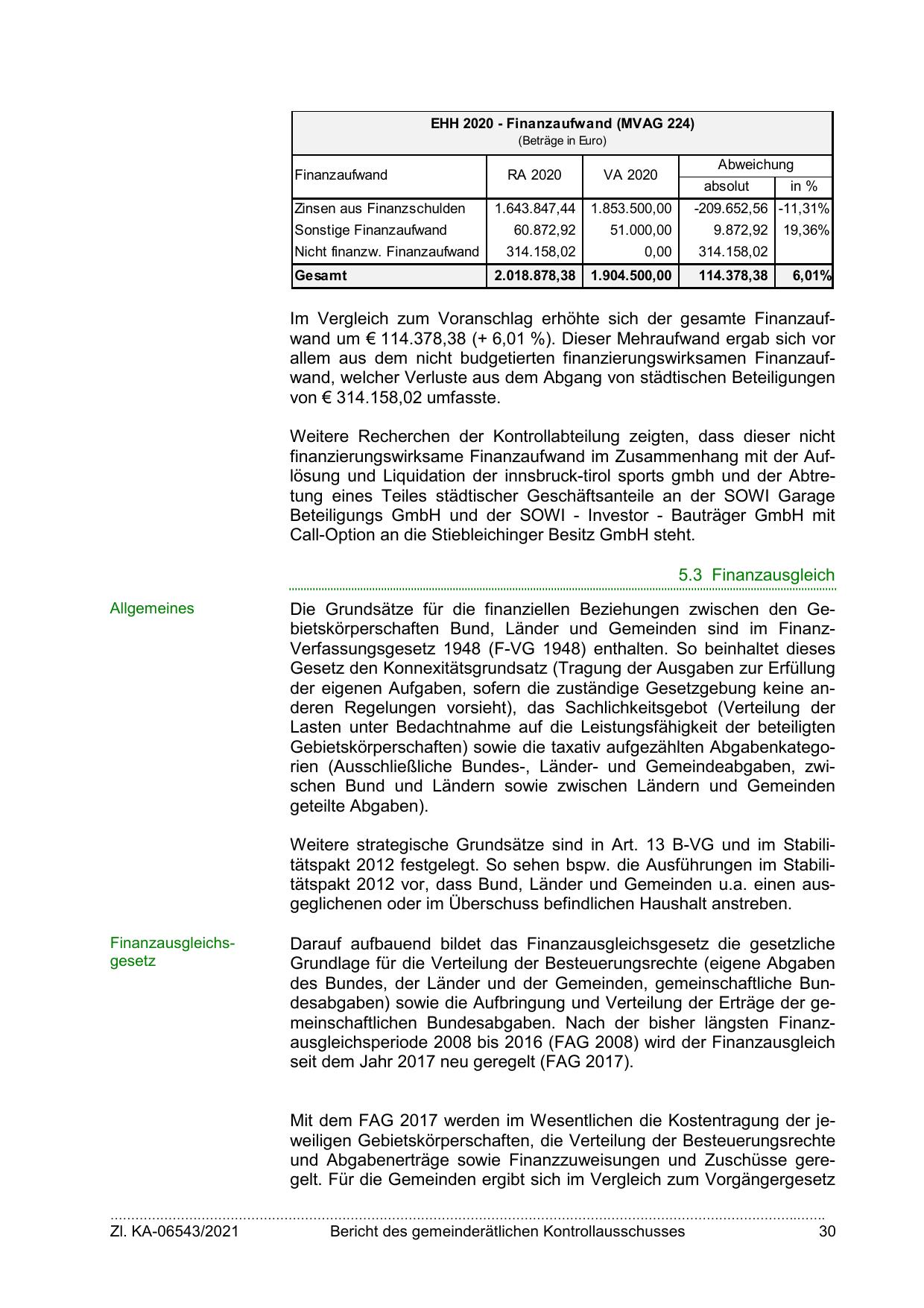

EHH 2020 - Finanzaufwand (MVAG 224)

(Beträge in Euro)

Finanzaufwand

Abweichung

RA 2020

VA 2020

Zinsen aus Finanzschulden

1.643.847,44

1.853.500,00

Sonstige Finanzaufwand

60.872,92

51.000,00

9.872,92

Nicht finanzw. Finanzaufwand

314.158,02

0,00

314.158,02

2.018.878,38

1.904.500,00

114.378,38

Gesamt

absolut

in %

-209.652,56 -11,31%

19,36%

6,01%

Im Vergleich zum Voranschlag erhöhte sich der gesamte Finanzaufwand um € 114.378,38 (+ 6,01 %). Dieser Mehraufwand ergab sich vor

allem aus dem nicht budgetierten finanzierungswirksamen Finanzaufwand, welcher Verluste aus dem Abgang von städtischen Beteiligungen

von € 314.158,02 umfasste.

Weitere Recherchen der Kontrollabteilung zeigten, dass dieser nicht

finanzierungswirksame Finanzaufwand im Zusammenhang mit der Auflösung und Liquidation der innsbruck-tirol sports gmbh und der Abtretung eines Teiles städtischer Geschäftsanteile an der SOWI Garage

Beteiligungs GmbH und der SOWI - Investor - Bauträger GmbH mit

Call-Option an die Stiebleichinger Besitz GmbH steht.

5.3 Finanzausgleich

Allgemeines

Die Grundsätze für die finanziellen Beziehungen zwischen den Gebietskörperschaften Bund, Länder und Gemeinden sind im FinanzVerfassungsgesetz 1948 (F-VG 1948) enthalten. So beinhaltet dieses

Gesetz den Konnexitätsgrundsatz (Tragung der Ausgaben zur Erfüllung

der eigenen Aufgaben, sofern die zuständige Gesetzgebung keine anderen Regelungen vorsieht), das Sachlichkeitsgebot (Verteilung der

Lasten unter Bedachtnahme auf die Leistungsfähigkeit der beteiligten

Gebietskörperschaften) sowie die taxativ aufgezählten Abgabenkategorien (Ausschließliche Bundes-, Länder- und Gemeindeabgaben, zwischen Bund und Ländern sowie zwischen Ländern und Gemeinden

geteilte Abgaben).

Weitere strategische Grundsätze sind in Art. 13 B-VG und im Stabilitätspakt 2012 festgelegt. So sehen bspw. die Ausführungen im Stabilitätspakt 2012 vor, dass Bund, Länder und Gemeinden u.a. einen ausgeglichenen oder im Überschuss befindlichen Haushalt anstreben.

Finanzausgleichsgesetz

Darauf aufbauend bildet das Finanzausgleichsgesetz die gesetzliche

Grundlage für die Verteilung der Besteuerungsrechte (eigene Abgaben

des Bundes, der Länder und der Gemeinden, gemeinschaftliche Bundesabgaben) sowie die Aufbringung und Verteilung der Erträge der gemeinschaftlichen Bundesabgaben. Nach der bisher längsten Finanzausgleichsperiode 2008 bis 2016 (FAG 2008) wird der Finanzausgleich

seit dem Jahr 2017 neu geregelt (FAG 2017).

Mit dem FAG 2017 werden im Wesentlichen die Kostentragung der jeweiligen Gebietskörperschaften, die Verteilung der Besteuerungsrechte

und Abgabenerträge sowie Finanzzuweisungen und Zuschüsse geregelt. Für die Gemeinden ergibt sich im Vergleich zum Vorgängergesetz

………………………………………………………………………………………………………………………………………………….…….

Zl. KA-06543/2021

Bericht des gemeinderätlichen Kontrollausschusses

30

{kind=link}