Gemeinderatsprotokolle seit 2002

Jahr: 2022

/ Ausgabe: 2022-11-24-GR-Kurzprotokoll.pdf

- S.84

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

5.1 Finanzierungshaushalt

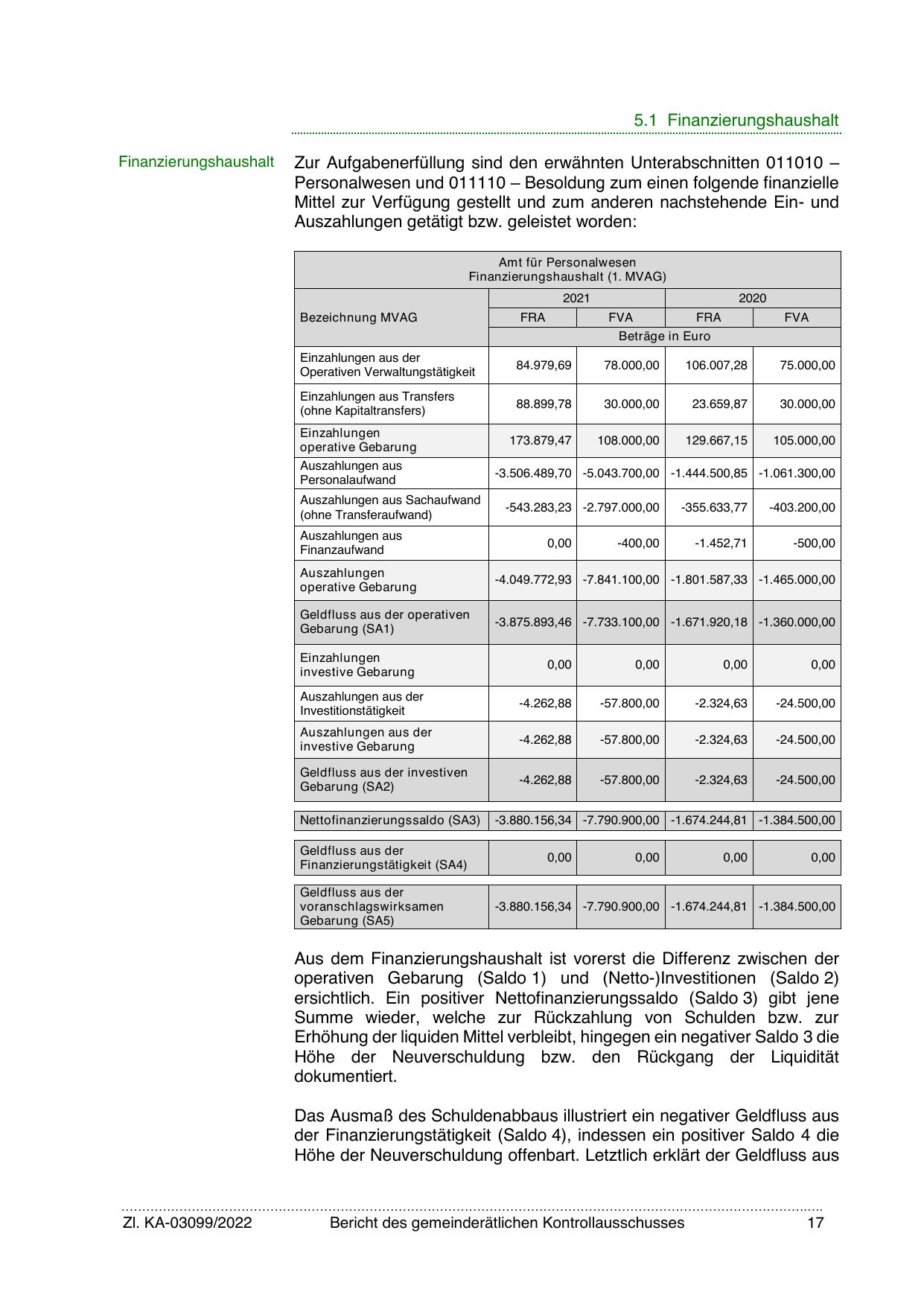

Finanzierungshaushalt

Zur Aufgabenerfüllung sind den erwähnten Unterabschnitten 011010 –

Personalwesen und 011110 – Besoldung zum einen folgende finanzielle

Mittel zur Verfügung gestellt und zum anderen nachstehende Ein- und

Auszahlungen getätigt bzw. geleistet worden:

Amt für Personalwesen

Finanzierungshaushalt (1. MVAG)

2021

Bezeichnung MVAG

FRA

2020

FVA

FRA

FVA

Beträge in Euro

Einzahlungen aus der

Operativen Verwaltungstätigkeit

84.979,69

78.000,00

106.007,28

75.000,00

Einzahlungen aus Transfers

(ohne Kapitaltransfers)

88.899,78

30.000,00

23.659,87

30.000,00

173.879,47

108.000,00

129.667,15

105.000,00

Einzahlungen

operative Gebarung

Auszahlungen aus

Personalaufwand

Auszahlungen aus Sachaufwand

(ohne Transferaufwand)

Auszahlungen aus

Finanzaufwand

-3.506.489,70 -5.043.700,00 -1.444.500,85 -1.061.300,00

-543.283,23 -2.797.000,00

0,00

-355.633,77

-403.200,00

-1.452,71

-500,00

-400,00

Auszahlungen

operative Gebarung

-4.049.772,93 -7.841.100,00 -1.801.587,33 -1.465.000,00

Geldfluss aus der operativen

Gebarung (SA1)

-3.875.893,46 -7.733.100,00 -1.671.920,18 -1.360.000,00

Einzahlungen

investive Gebarung

0,00

0,00

0,00

0,00

Auszahlungen aus der

Investitionstätigkeit

-4.262,88

-57.800,00

-2.324,63

-24.500,00

Auszahlungen aus der

investive Gebarung

-4.262,88

-57.800,00

-2.324,63

-24.500,00

Geldfluss aus der investiven

Gebarung (SA2)

-4.262,88

-57.800,00

-2.324,63

-24.500,00

Nettofinanzierungssaldo (SA3)

Geldfluss aus der

Finanzierungstätigkeit (SA4)

Geldfluss aus der

voranschlagswirksamen

Gebarung (SA5)

-3.880.156,34 -7.790.900,00 -1.674.244,81 -1.384.500,00

0,00

0,00

0,00

0,00

-3.880.156,34 -7.790.900,00 -1.674.244,81 -1.384.500,00

Aus dem Finanzierungshaushalt ist vorerst die Differenz zwischen der

operativen Gebarung (Saldo 1) und (Netto-)Investitionen (Saldo 2)

ersichtlich. Ein positiver Nettofinanzierungssaldo (Saldo 3) gibt jene

Summe wieder, welche zur Rückzahlung von Schulden bzw. zur

Erhöhung der liquiden Mittel verbleibt, hingegen ein negativer Saldo 3 die

Höhe der Neuverschuldung bzw. den Rückgang der Liquidität

dokumentiert.

Das Ausmaß des Schuldenabbaus illustriert ein negativer Geldfluss aus

der Finanzierungstätigkeit (Saldo 4), indessen ein positiver Saldo 4 die

Höhe der Neuverschuldung offenbart. Letztlich erklärt der Geldfluss aus

………………………………………………………………………………………………………………………………………………….….

Zl. KA-03099/2022

Bericht des gemeinderätlichen Kontrollausschusses

17

{kind=link}