Gemeinderatsprotokolle seit 2002

Jahr: 2023

/ Ausgabe: 2023-10-25-GR-Kurzprotokoll.pdf

- S.39

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

4.4 Rücklagen

Rechtliche

Grundlagen

Mit den Bestimmungen der VRV 2015 wurde das System der

Haushaltsrücklagen geändert. Demnach waren Haushaltsrücklagen aus

Zuweisungen vom Nettoergebnis zu bilden und auf der Passivseite der

Vermögensrechnung gesondert auszuweisen. Die „entsprechenden

Zahlungsmittelreserven

waren

auf

der

Aktivseite

der

Vermögensrechnung unter den liquiden Mitteln“ anzuführen. Darüber

hinaus waren Haushaltsrücklagen und Zahlungsmittelreserven in einem

eigenen Nachweis (Anlage 6b) des jeweiligen Rechnungsabschlusses

darzustellen.

Gemäß den Bestimmungen des IStR hat die Stadt Innsbruck zur

Sicherung der Liquidität, soweit es die finanzielle Lage gestattet, eine

Zahlungsmittelreserve für allgemeine Haushaltsrücklagen anzulegen.

Diese war gegebenenfalls nach ihrer Zweckbestimmung auszuweisen

und ertragbringend, sicher und bei Bedarf greifbar anzulegen. Zudem

durfte sie nur für den vorgesehenen Zweck verwendet werden.

Des Weiteren war der Kassenabschluss, aus dem eine detaillierte

Übersicht jeder einzelnen Position der liquiden Mittel zum Ende des

Rechnungsjahres hervorgeht, als Teil des Rechnungsabschlusses

gesondert auszuweisen. Darin waren u.a. Zahlungsmittelreserven

darzustellen und in Zahlungsmittelreserven für endfällige Darlehen, für

zweckgebundene

Haushaltsrücklagen

und

für

allgemeine

Haushaltsrücklagen zu unterteilen.

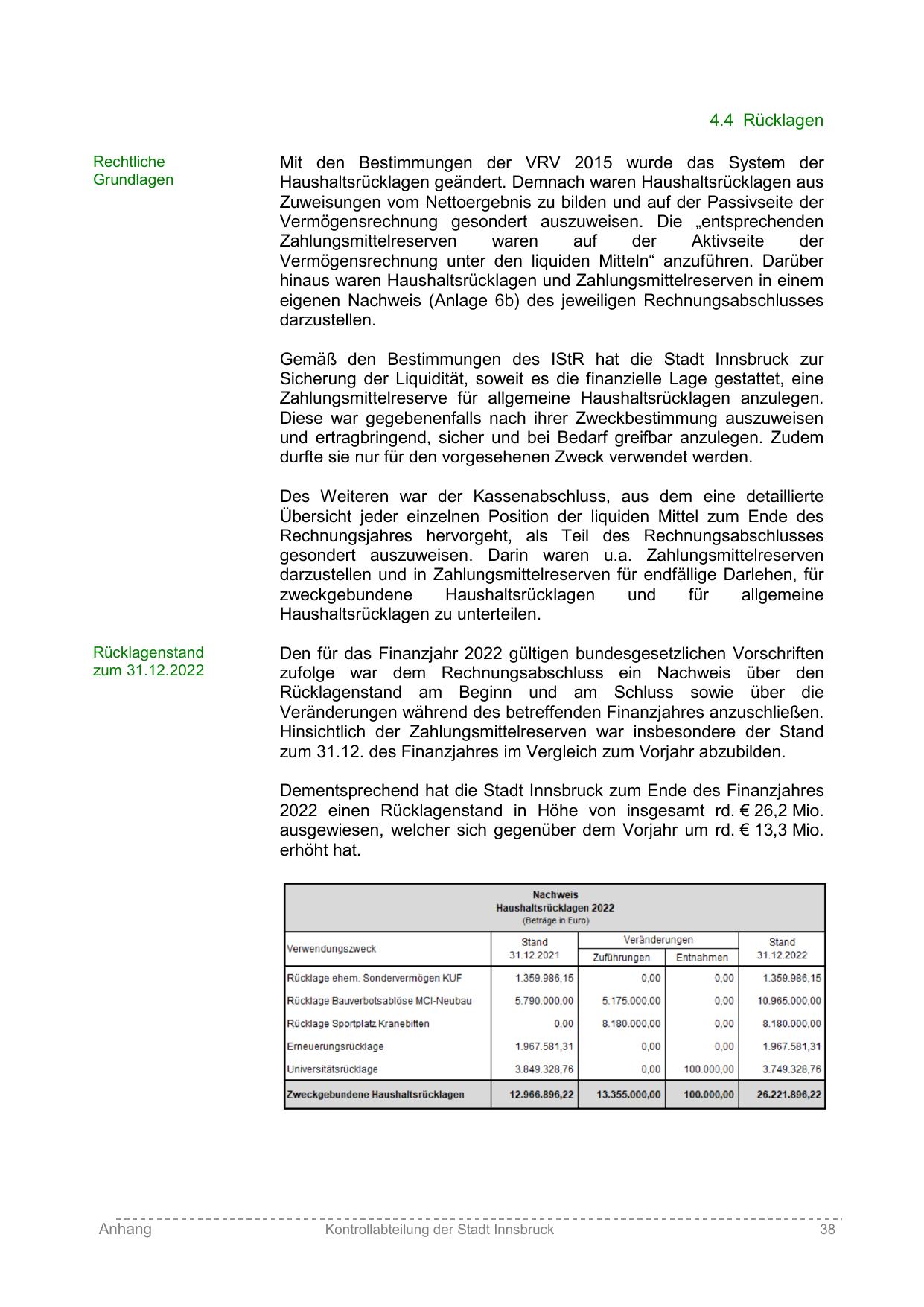

Rücklagenstand

zum 31.12.2022

Den für das Finanzjahr 2022 gültigen bundesgesetzlichen Vorschriften

zufolge war dem Rechnungsabschluss ein Nachweis über den

Rücklagenstand am Beginn und am Schluss sowie über die

Veränderungen während des betreffenden Finanzjahres anzuschließen.

Hinsichtlich der Zahlungsmittelreserven war insbesondere der Stand

zum 31.12. des Finanzjahres im Vergleich zum Vorjahr abzubilden.

Dementsprechend hat die Stadt Innsbruck zum Ende des Finanzjahres

2022 einen Rücklagenstand in Höhe von insgesamt rd. € 26,2 Mio.

ausgewiesen, welcher sich gegenüber dem Vorjahr um rd. € 13,3 Mio.

erhöht hat.

Anhang

Kontrollabteilung der Stadt Innsbruck

38

{kind=link}