Gemeinderatsprotokolle seit 2002

Jahr: 2024

/ Ausgabe: 2024-10-24-GR-Kurzprotokoll.pdf

- S.53

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

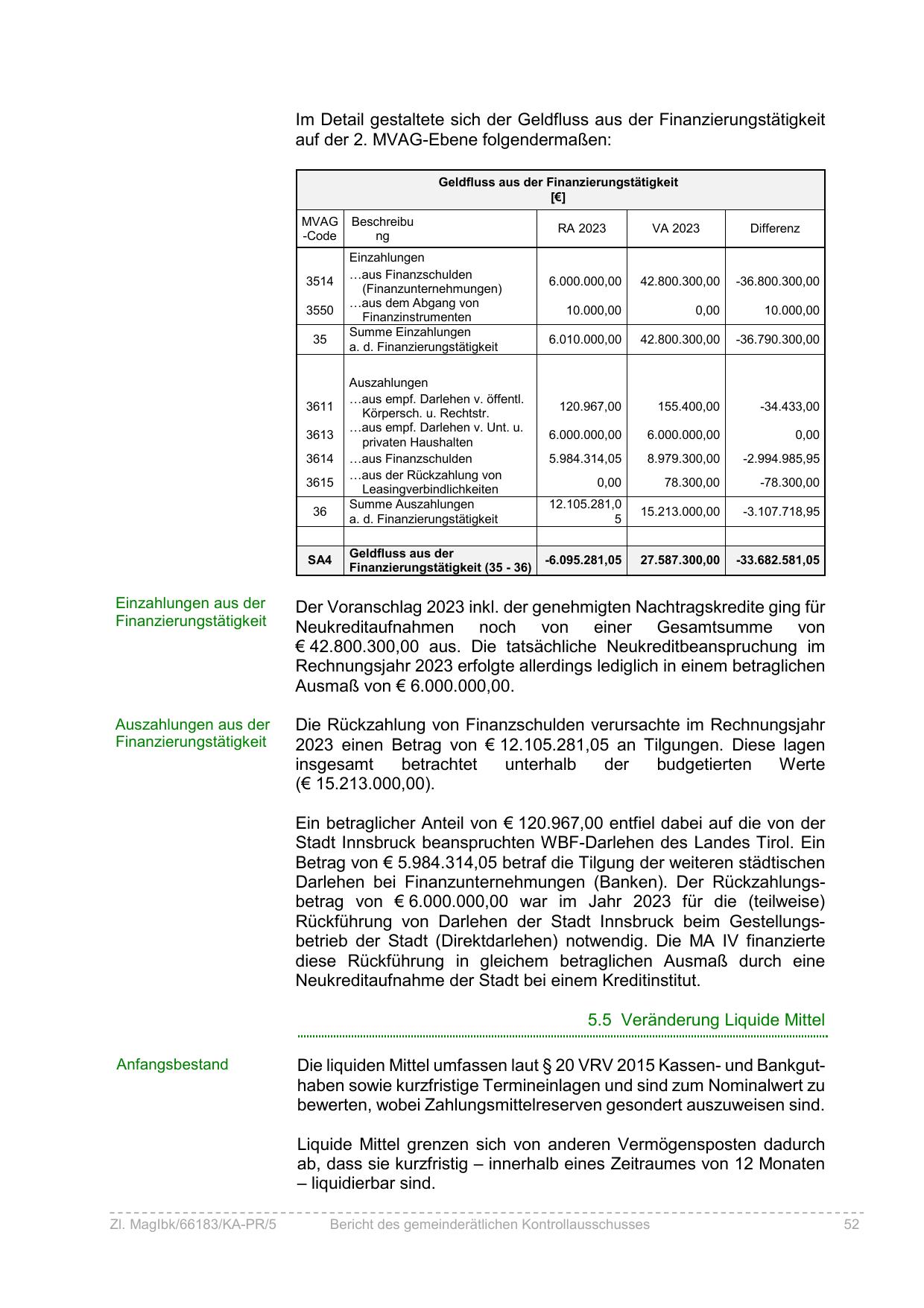

Im Detail gestaltete sich der Geldfluss aus der Finanzierungstätigkeit

auf der 2. MVAG-Ebene folgendermaßen:

Geldfluss aus der Finanzierungstätigkeit

[€]

MVAG

-Code

3514

3550

35

3611

3613

3614

3615

36

SA4

Beschreibu

ng

Einzahlungen

…aus Finanzschulden

(Finanzunternehmungen)

…aus dem Abgang von

Finanzinstrumenten

Summe Einzahlungen

a. d. Finanzierungstätigkeit

Auszahlungen

…aus empf. Darlehen v. öffentl.

Körpersch. u. Rechtstr.

…aus empf. Darlehen v. Unt. u.

privaten Haushalten

…aus Finanzschulden

…aus der Rückzahlung von

Leasingverbindlichkeiten

Summe Auszahlungen

a. d. Finanzierungstätigkeit

Geldfluss aus der

Finanzierungstätigkeit (35 - 36)

RA 2023

VA 2023

Differenz

6.000.000,00

42.800.300,00

-36.800.300,00

10.000,00

0,00

10.000,00

6.010.000,00

42.800.300,00

-36.790.300,00

120.967,00

155.400,00

-34.433,00

6.000.000,00

6.000.000,00

0,00

5.984.314,05

8.979.300,00

-2.994.985,95

0,00

78.300,00

-78.300,00

12.105.281,0

5

15.213.000,00

-3.107.718,95

-6.095.281,05

27.587.300,00

-33.682.581,05

Einzahlungen aus der

Finanzierungstätigkeit

Der Voranschlag 2023 inkl. der genehmigten Nachtragskredite ging für

Neukreditaufnahmen noch von einer Gesamtsumme von

€ 42.800.300,00 aus. Die tatsächliche Neukreditbeanspruchung im

Rechnungsjahr 2023 erfolgte allerdings lediglich in einem betraglichen

Ausmaß von € 6.000.000,00.

Auszahlungen aus der

Finanzierungstätigkeit

Die Rückzahlung von Finanzschulden verursachte im Rechnungsjahr

2023 einen Betrag von € 12.105.281,05 an Tilgungen. Diese lagen

insgesamt

betrachtet

unterhalb

der

budgetierten

Werte

(€ 15.213.000,00).

Ein betraglicher Anteil von € 120.967,00 entfiel dabei auf die von der

Stadt Innsbruck beanspruchten WBF-Darlehen des Landes Tirol. Ein

Betrag von € 5.984.314,05 betraf die Tilgung der weiteren städtischen

Darlehen bei Finanzunternehmungen (Banken). Der Rückzahlungsbetrag von € 6.000.000,00 war im Jahr 2023 für die (teilweise)

Rückführung von Darlehen der Stadt Innsbruck beim Gestellungsbetrieb der Stadt (Direktdarlehen) notwendig. Die MA IV finanzierte

diese Rückführung in gleichem betraglichen Ausmaß durch eine

Neukreditaufnahme der Stadt bei einem Kreditinstitut.

5.5 Veränderung Liquide Mittel

Anfangsbestand

Die liquiden Mittel umfassen laut § 20 VRV 2015 Kassen- und Bankguthaben sowie kurzfristige Termineinlagen und sind zum Nominalwert zu

bewerten, wobei Zahlungsmittelreserven gesondert auszuweisen sind.

Liquide Mittel grenzen sich von anderen Vermögensposten dadurch

ab, dass sie kurzfristig – innerhalb eines Zeitraumes von 12 Monaten

– liquidierbar sind.

Zl. MagIbk/66183/KA-PR/5

Bericht des gemeinderätlichen Kontrollausschusses

52

{kind=link}