Gemeinderatsprotokolle seit 2002

Jahr: 2024

/ Ausgabe: 2024-11-14-GR-Kurzprotokoll_geschwaerzt.pdf

- S.58

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

wurden. Die Ausstellung der Rückstandausweise erfolgte nach dem

Dafürhalten der Kontrollabteilung sohin in den geprüften Verfahren

durch eine sachlich (noch) unzuständige Behörde.

Zergliederung der

Abgabenschuld

Nach dem eindeutigen Gesetzeswortlaut war der Betrag der Abgabenschuld im Rückstandsausweis, zergliedert nach Abgabenschuldigkeiten, auszuweisen.

Abweichend von den gesetzlichen Vorgaben, wurde in zahlreichen von

der Kontrollabteilung überprüften Rückstandsausweisen lediglich pauschal auf einen offenen Steuerrückstand verwiesen, ohne die betroffene(n) Abgabenart(en) anzuführen und eine entsprechende Zergliederung mehrerer gleichartiger Abgabenforderungen vorzunehmen.

Empfehlung

Die Kontrollabteilung empfahl daher, die aufgezeigten Punkte zu prüfen

und künftig ein erhöhtes Augenmerk auf eine einheitliche und gesetzeskonforme Ausgestaltung der Rückstandsausweise zu legen.

Das Amt für Gemeindeabgaben teilte in seiner Stellungnahme im Anhörungsverfahren hierzu im Wesentlichen mit, dass der Empfehlung

bereits entsprochen worden sei.

7.2.3 Zahlungserleichterungen

Form der Bewilligung

Auf Antrag konnte die Abgabenbehörde für fällige Abgabenschulden

unter bestimmten Voraussetzungen Zahlungserleichterungen in Form

von Stundungen oder Ratenzahlungen erteilen (§ 212 BAO). Derartige

Anträge waren mit Bescheid zu erledigen.

In diesem Zusammenhang wurde die geprüfte Stelle von der Kontrollabteilung aufgefordert, drei Verfahren mit einer Stundung und drei

Verfahren mit einer Ratenzahlung zu nennen. Hierauf wurde vom Referenten die Aktenzahl eines Verfahrens mit einer laufenden Ratenzahlung übermittelt und sinngemäß mitgeteilt, dass derzeit keine

weiteren Ratenzahlungen und Stundungen anhängig seien und

Stundungen idR nicht vom Referat „Gemeindeabgaben – Einziehung“,

sondern vorwiegend vom Referat „Gemeindeabgaben – Vorschreibung" gewährt würden.

Im Zuge einer eigenständigen Recherche der Kontrollabteilung konnten

in weiterer Folge noch zwei weitere Verfahren betreffend Abgabenschulden mit zum Zeitpunkt der Prüfung aufrechten Ratenzahlungen

ermittelt werden.

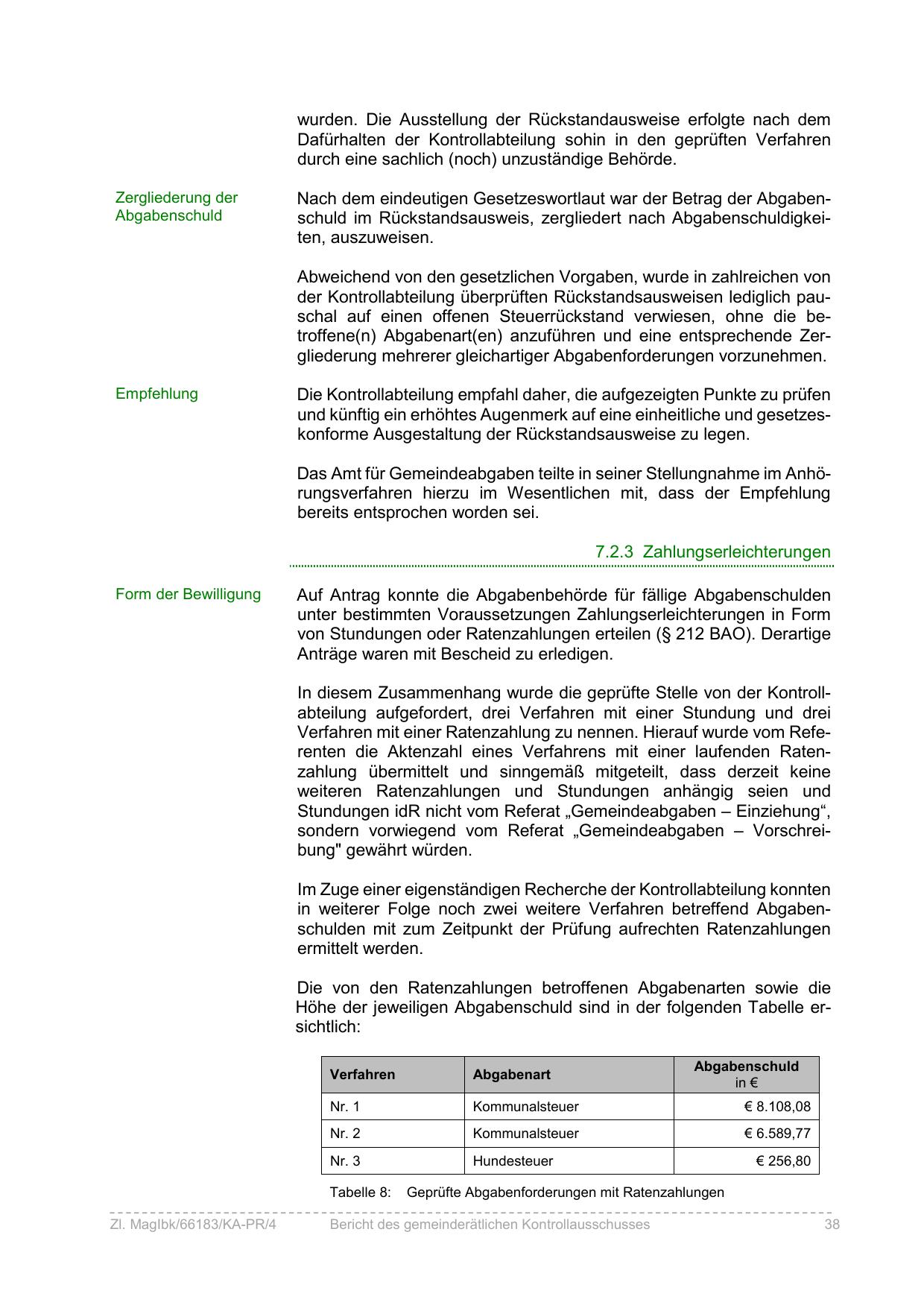

Die von den Ratenzahlungen betroffenen Abgabenarten sowie die

Höhe der jeweiligen Abgabenschuld sind in der folgenden Tabelle ersichtlich:

Abgabenart

Nr. 1

Kommunalsteuer

€ 8.108,08

Nr. 2

Kommunalsteuer

€ 6.589,77

Nr. 3

Hundesteuer

Tabelle 8:

Zl. MagIbk/66183/KA-PR/4

Abgabenschuld

in €

Verfahren

€ 256,80

Geprüfte Abgabenforderungen mit Ratenzahlungen

Bericht des gemeinderätlichen Kontrollausschusses

38

{kind=link}