Gemeinderatsprotokolle seit 2002

Jahr: 2024

/ Ausgabe: 2024-11-14-GR-Kurzprotokoll_geschwaerzt.pdf

- S.67

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Zone

Offene

Forderungen

zum

Summe

1

2

3

4

5

44/11/33

44/11/33

A-M

N-Z

Beträge in € Tsd. (gerundet)

12.06.

2.482,3

400,7

373,0

332,4

279,7

76,5

506,2

513,8

31.03.

2.364,2

373,0

399,8

338,2

192,5

57,6

496,5

506,6

01.01.

2.361,4

434,3

385,6

353,2

178,7

60,6

528,7

420,3

Offene

Kosten

zum

Summe

44/11/33

44/11/33

A-M

N-Z

Zone

1

2

3

4

5

Beträge in € Tsd. (gerundet)

12.06.

77,0

15,3

7,3

9,9

8,7

3,3

19,5

13,0

31.03.

75,2

14,6

7,8

10,4

8,0

2,9

19,3

12,2

01.01.

66,8

14,8

6,8

9,7

7,2

2,5

15,9

9,9

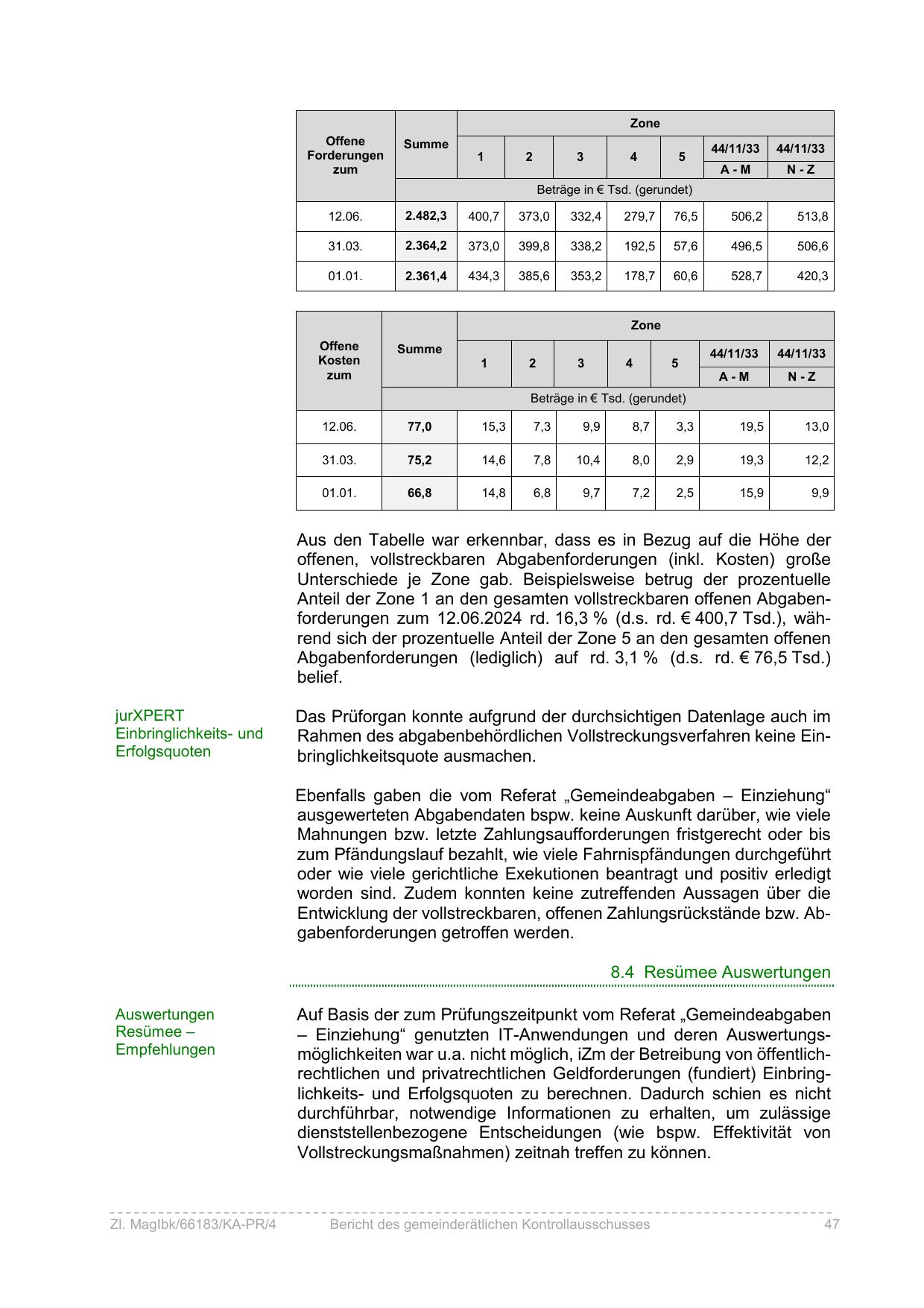

Aus den Tabelle war erkennbar, dass es in Bezug auf die Höhe der

offenen, vollstreckbaren Abgabenforderungen (inkl. Kosten) große

Unterschiede je Zone gab. Beispielsweise betrug der prozentuelle

Anteil der Zone 1 an den gesamten vollstreckbaren offenen Abgabenforderungen zum 12.06.2024 rd. 16,3 % (d.s. rd. € 400,7 Tsd.), während sich der prozentuelle Anteil der Zone 5 an den gesamten offenen

Abgabenforderungen (lediglich) auf rd. 3,1 % (d.s. rd. € 76,5 Tsd.)

belief.

jurXPERT

Einbringlichkeits- und

Erfolgsquoten

Das Prüforgan konnte aufgrund der durchsichtigen Datenlage auch im

Rahmen des abgabenbehördlichen Vollstreckungsverfahren keine Einbringlichkeitsquote ausmachen.

Ebenfalls gaben die vom Referat „Gemeindeabgaben – Einziehung“

ausgewerteten Abgabendaten bspw. keine Auskunft darüber, wie viele

Mahnungen bzw. letzte Zahlungsaufforderungen fristgerecht oder bis

zum Pfändungslauf bezahlt, wie viele Fahrnispfändungen durchgeführt

oder wie viele gerichtliche Exekutionen beantragt und positiv erledigt

worden sind. Zudem konnten keine zutreffenden Aussagen über die

Entwicklung der vollstreckbaren, offenen Zahlungsrückstände bzw. Abgabenforderungen getroffen werden.

8.4 Resümee Auswertungen

Auswertungen

Resümee –

Empfehlungen

Zl. MagIbk/66183/KA-PR/4

Auf Basis der zum Prüfungszeitpunkt vom Referat „Gemeindeabgaben

– Einziehung“ genutzten IT-Anwendungen und deren Auswertungsmöglichkeiten war u.a. nicht möglich, iZm der Betreibung von öffentlichrechtlichen und privatrechtlichen Geldforderungen (fundiert) Einbringlichkeits- und Erfolgsquoten zu berechnen. Dadurch schien es nicht

durchführbar, notwendige Informationen zu erhalten, um zulässige

dienststellenbezogene Entscheidungen (wie bspw. Effektivität von

Vollstreckungsmaßnahmen) zeitnah treffen zu können.

Bericht des gemeinderätlichen Kontrollausschusses

47

{kind=link}