Gemeinderatsprotokolle seit 2002

Jahr: 2004

/ Ausgabe: 2004_06-Juni.pdf

- S.31

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

- 664 -

die Zuständigen rechtzeitig erkannt haben, dass sich für die Innsbrucker

Verkehrsbetriebe und Stubaitalbahn GesmbH (IVB) durch den Vertrag mit

der Tiroler Wasserkraft AG (TIWAG) hinsichtlich des Verkaufes der Aktien, bei den Zuweisungen des Bundes ein großer Verlust abzeichnen würde.

Hier möchte ich der Mag.-Abt. IV, Finanz-, Wirtschafts- und Beteiligungsverwaltung, Bgm.-Stellv. Mag. Dr. Bielowski als Beteiligungsreferent sowie dem Vorstandsvorsitzenden Dr. Elmar Schmid danken.

Es hat diesbezüglich einiger Verhandlungen bedurft, um hier

einen Ausweg zu finden. Die Finanzzuweisungen für solche Nahverkehrseinrichtungen richten sich nach den Kilometern, den beförderten Personen

usw. Wenn dann die Mehrheitsbeteiligung der Stadt Innsbruck als solche

nicht mehr gegeben ist, wird ebenfalls im Verhältnis abgeschichtet. Das

wollten wir unter keinen Umständen.

In der mit dem Bundesministerium für Finanzen abgesprochenen Lösung wurde verhandelt, die Direktbeteiligung der Stadt Innsbruck

sowohl an der Innsbrucker Verkehrsbetriebe und Stubaitalbahn GesmbH

(IVB) als auch an der INN-Bus GesmbH so weit zu erhöhen, dass es für die

Zuweisungen sinnvoll ist. Das hat steuerrechtliche Hintergründe, die sich

dann drastisch auswirken. Zum besseren Verständnis ist im Bericht der

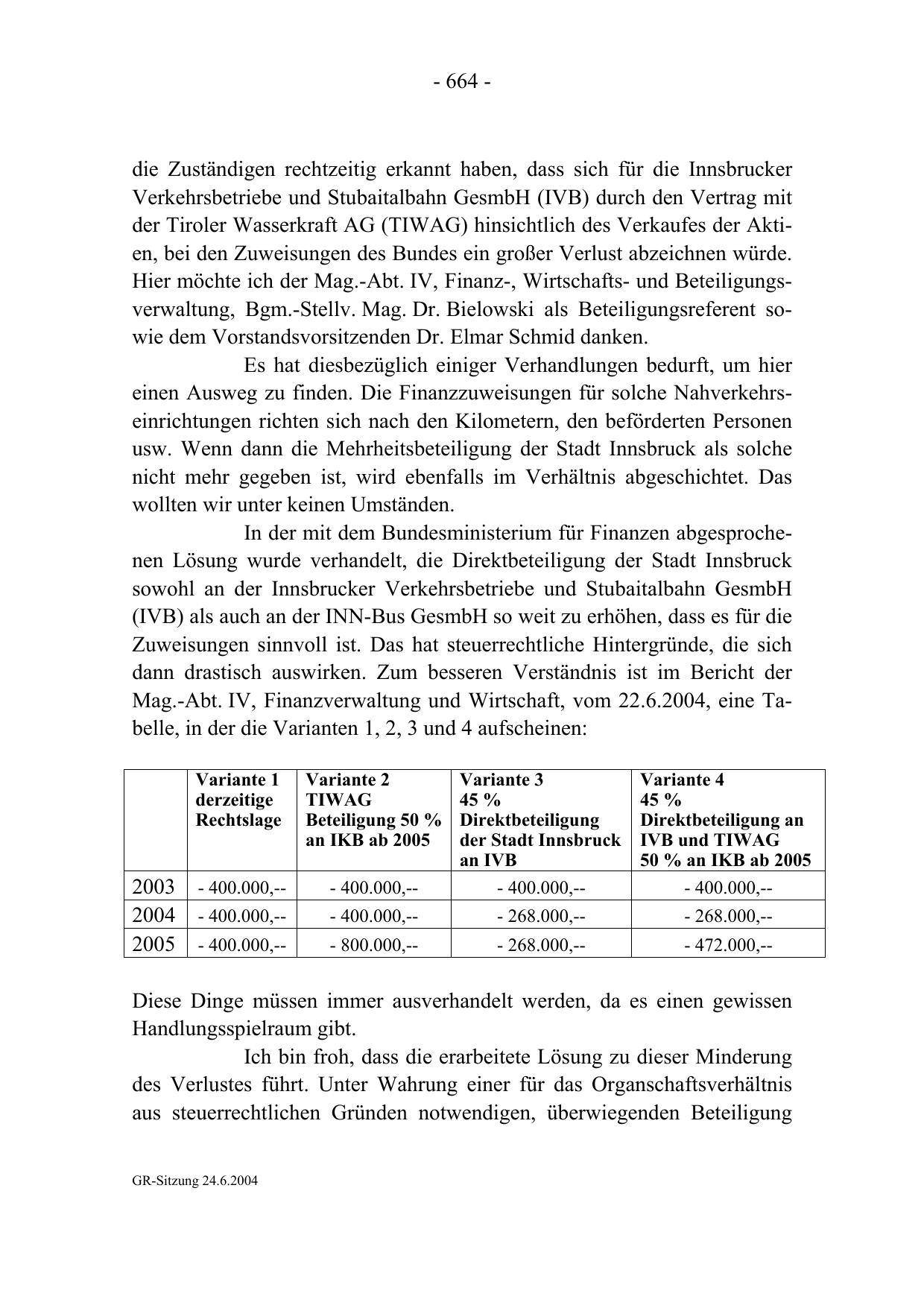

Mag.-Abt. IV, Finanzverwaltung und Wirtschaft, vom 22.6.2004, eine Tabelle, in der die Varianten 1, 2, 3 und 4 aufscheinen:

2003

2004

2005

Variante 1

derzeitige

Rechtslage

Variante 2

TIWAG

Beteiligung 50 %

an IKB ab 2005

- 400.000,--

- 400.000,--

Variante 3

45 %

Direktbeteiligung

der Stadt Innsbruck

an IVB

- 400.000,--

Variante 4

45 %

Direktbeteiligung an

IVB und TIWAG

50 % an IKB ab 2005

- 400.000,--

- 400.000,--

- 400.000,--

- 268.000,--

- 268.000,--

- 400.000,--

- 800.000,--

- 268.000,--

- 472.000,--

Diese Dinge müssen immer ausverhandelt werden, da es einen gewissen

Handlungsspielraum gibt.

Ich bin froh, dass die erarbeitete Lösung zu dieser Minderung

des Verlustes führt. Unter Wahrung einer für das Organschaftsverhältnis

aus steuerrechtlichen Gründen notwendigen, überwiegenden Beteiligung

GR-Sitzung 24.6.2004

{kind=link}