Gemeinderatsprotokolle seit 2002

Jahr: 2012

/ Ausgabe: 2012_01-Jaenner.pdf

- S.137

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Gemäß den Rechnungsabschlüssen seit 31.12.2005 stellt sich die

Vermögenssituation des ehemaligen Sondervermögens KUF bis

31.12.2010 wie folgt dar:

Vermögensübersicht ehemaliges Sondervermögen KUF

(Beträge in €)

Bemerkung

31.12.2009

31.12.2008

31.12.2007

31.12.2006

31.12.2005

895.311,63

895.311,63

895.311,63

895.311,63

929.753,79

955.723,71

Bank-Guthaben

236.547,97

241.009,94

244.555,42

245.224,08

245.566,19

244.469,57

0,00

0,00

0,00

0,00

0,00

51,34

1.131.859,60

1.136.321,57

1.139.867,05

1.140.535,71

1.175.319,98

1.200.244,62

-4.461,97

-3.545,48

-668,66

-34.784,27

-24.924,64

-117.480,41

Forderungen

Gesamtsumme

Gebarungsabgang

Abwertung

Rentenfondsanteile

31.12.2010

Summe

Rentenfonds

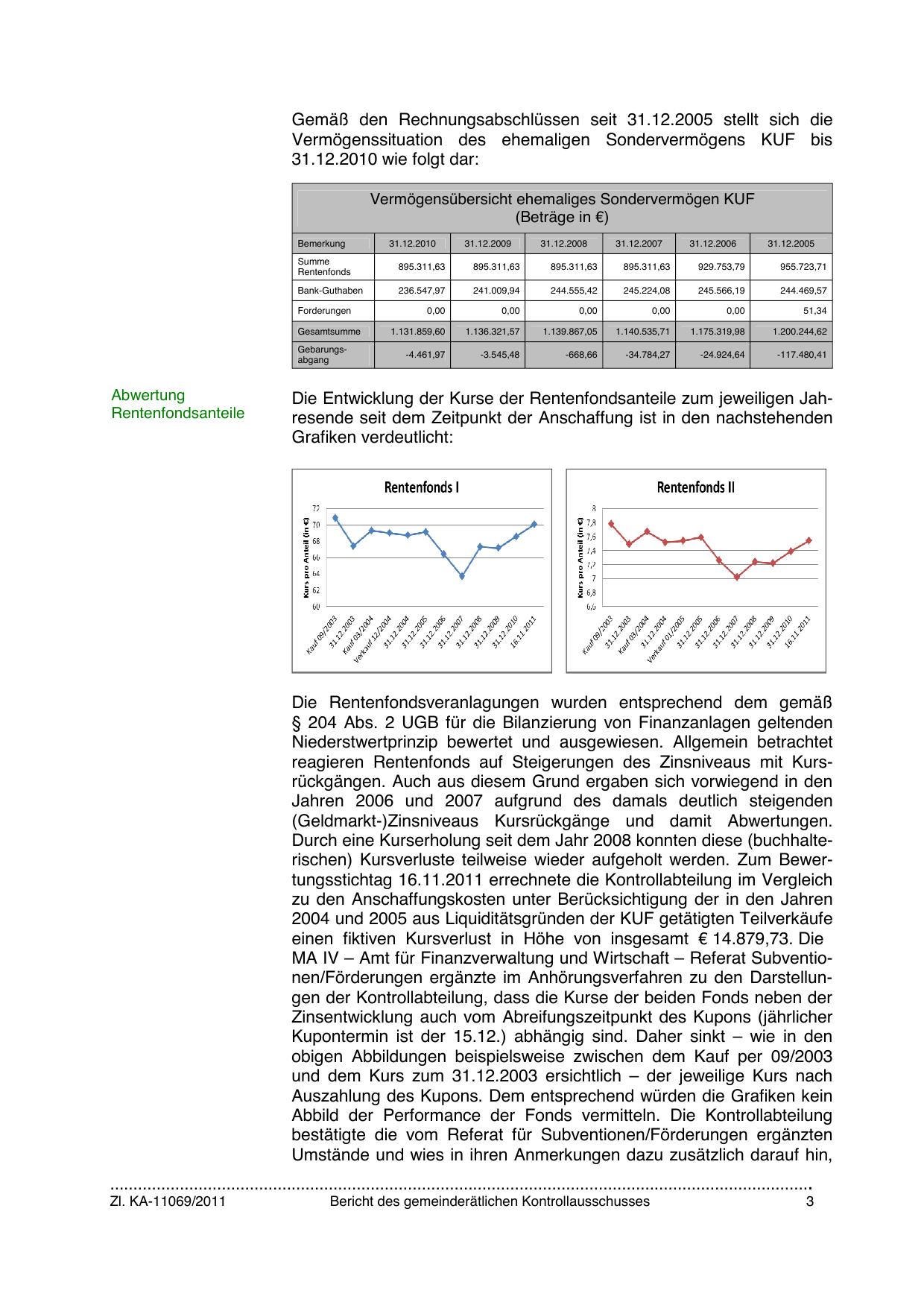

Die Entwicklung der Kurse der Rentenfondsanteile zum jeweiligen Jahresende seit dem Zeitpunkt der Anschaffung ist in den nachstehenden

Grafiken verdeutlicht:

Die Rentenfondsveranlagungen wurden entsprechend dem gemäß

§ 204 Abs. 2 UGB für die Bilanzierung von Finanzanlagen geltenden

Niederstwertprinzip bewertet und ausgewiesen. Allgemein betrachtet

reagieren Rentenfonds auf Steigerungen des Zinsniveaus mit Kursrückgängen. Auch aus diesem Grund ergaben sich vorwiegend in den

Jahren 2006 und 2007 aufgrund des damals deutlich steigenden

(Geldmarkt-)Zinsniveaus Kursrückgänge und damit Abwertungen.

Durch eine Kurserholung seit dem Jahr 2008 konnten diese (buchhalterischen) Kursverluste teilweise wieder aufgeholt werden. Zum Bewertungsstichtag 16.11.2011 errechnete die Kontrollabteilung im Vergleich

zu den Anschaffungskosten unter Berücksichtigung der in den Jahren

2004 und 2005 aus Liquiditätsgründen der KUF getätigten Teilverkäufe

einen fiktiven Kursverlust in Höhe von insgesamt € 14.879,73. Die

MA IV – Amt für Finanzverwaltung und Wirtschaft – Referat Subventionen/Förderungen ergänzte im Anhörungsverfahren zu den Darstellungen der Kontrollabteilung, dass die Kurse der beiden Fonds neben der

Zinsentwicklung auch vom Abreifungszeitpunkt des Kupons (jährlicher

Kupontermin ist der 15.12.) abhängig sind. Daher sinkt – wie in den

obigen Abbildungen beispielsweise zwischen dem Kauf per 09/2003

und dem Kurs zum 31.12.2003 ersichtlich – der jeweilige Kurs nach

Auszahlung des Kupons. Dem entsprechend würden die Grafiken kein

Abbild der Performance der Fonds vermitteln. Die Kontrollabteilung

bestätigte die vom Referat für Subventionen/Förderungen ergänzten

Umstände und wies in ihren Anmerkungen dazu zusätzlich darauf hin,

…………………………………………………………………………………………………………………………………….

Zl. KA-11069/2011

Bericht des gemeinderätlichen Kontrollausschusses

3

{kind=link}