Gemeinderatsprotokolle seit 2002

Jahr: 2014

/ Ausgabe: 06-Kurzprotokoll_22_05_2014_gsw.pdf

- S.16

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Da die Nettomethode u.a. zu einer verkürzten Darstellung des Vermögens und damit verbunden zu einer Verzerrung der Aufwandsstruktur

führt, hat die Kontrollabteilung angeregt, Überlegungen dahin gehend

anzustellen, künftig Zuwendungen passivseitig in einen Sonderposten

erfolgsneutral einzustellen und über die Nutzungsdauer verteilt aufzulösen (Bruttomethode). Dadurch würde u.a. eine offen gelegte Vereinnahmung der Zuschüsse über die Nutzungsdauer der Investitionsobjekte erreicht werden.

Dazu teilte der Alpenzoo in seiner Stellungnahme mit, dass die Entscheidung betreffend die Anwendung der Netto- oder der Bruttomethode dem Geschäftsführer obliegt.

Auswertung

Anlageverzeichnis

Die Altersstruktur der „Technischen Maschinen“ sowie der „Betriebsund Geschäftsausstattung“ ist aus dem Anlagenabnutzungsgrad erkennbar und ließ auf doch eher veraltete Anlagen und einen künftigen

Investitionsbedarf schließen.

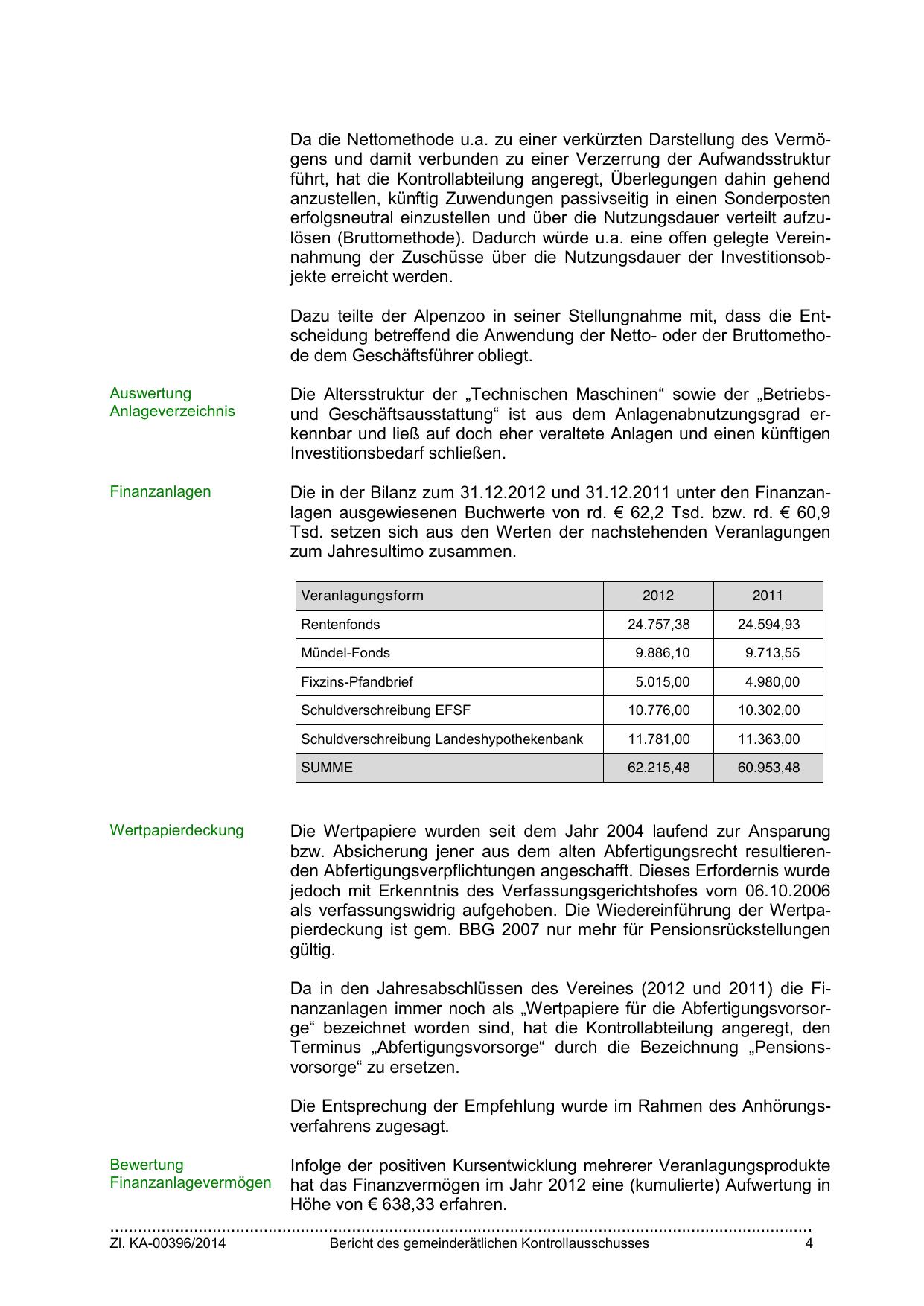

Finanzanlagen

Die in der Bilanz zum 31.12.2012 und 31.12.2011 unter den Finanzanlagen ausgewiesenen Buchwerte von rd. € 62,2 Tsd. bzw. rd. € 60,9

Tsd. setzen sich aus den Werten der nachstehenden Veranlagungen

zum Jahresultimo zusammen.

Veranlagungsform

Wertpapierdeckung

2012

2011

Rentenfonds

24.757,38

24.594,93

Mündel-Fonds

9.886,10

9.713,55

Fixzins-Pfandbrief

5.015,00

4.980,00

Schuldverschreibung EFSF

10.776,00

10.302,00

Schuldverschreibung Landeshypothekenbank

11.781,00

11.363,00

SUMME

62.215,48

60.953,48

Die Wertpapiere wurden seit dem Jahr 2004 laufend zur Ansparung

bzw. Absicherung jener aus dem alten Abfertigungsrecht resultierenden Abfertigungsverpflichtungen angeschafft. Dieses Erfordernis wurde

jedoch mit Erkenntnis des Verfassungsgerichtshofes vom 06.10.2006

als verfassungswidrig aufgehoben. Die Wiedereinführung der Wertpapierdeckung ist gem. BBG 2007 nur mehr für Pensionsrückstellungen

gültig.

Da in den Jahresabschlüssen des Vereines (2012 und 2011) die Finanzanlagen immer noch als „Wertpapiere für die Abfertigungsvorsorge“ bezeichnet worden sind, hat die Kontrollabteilung angeregt, den

Terminus „Abfertigungsvorsorge“ durch die Bezeichnung „Pensionsvorsorge“ zu ersetzen.

Die Entsprechung der Empfehlung wurde im Rahmen des Anhörungsverfahrens zugesagt.

Infolge der positiven Kursentwicklung mehrerer Veranlagungsprodukte

hat das Finanzvermögen im Jahr 2012 eine (kumulierte) Aufwertung in

Höhe von € 638,33 erfahren.

…………………………………………………………………………………………………………………………………….

Bewertung

Finanzanlagevermögen

Zl. KA-00396/2014

Bericht des gemeinderätlichen Kontrollausschusses

4

{kind=link}