Gemeinderatsprotokolle seit 2002

Jahr: 2020

/ Ausgabe: 03-Protokoll-30-04-2020_fertig.pdf

- S.346

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Textziffer

Im vergangenen Jahr dazu befragt gab die IISG an, dass die Müllproblematik mit

der Pächterin besprochen und diese aufgefordert worden sei, die Angelegenheit mit

der Stadt Innsbruck (Forstamt) zu klären. Zum Prüfungszeitpunkt der letztjährigen

Follow up – Einschau Mitte Februar 2019 haftete auf dem Bestandnehmerkonto der

Pächterin jedenfalls erneut ein Rückstand aus, welcher auch nicht bezahlte Müllkosten der Vorjahre beinhaltete. Die Kontrollabteilung hielt daher ihre ausgesprochene Empfehlung aufrecht.

Zur diesjährigen Follow up – Prüfung berichtete die IISG, dass die Müllproblematik

in Zusammenarbeit zwischen Pächterin und Amt für Wald und Natur (vormaliges

Amt für Land- und Forstwirtschaft) durch eine Reduzierung der Biomüll-Vorschreibung gelöst worden sei. Anhand eines aktuellen Bestandnehmerkontoauszuges der

IISG war für die Kontrollabteilung ersichtlich, dass von der Pächterin rückständige

Beträge bezahlt worden sind bzw. zum Prüfungszeitpunkt 27.01.2020 keine Rückstände aufschienen.

Der Empfehlung der Kontrollabteilung wurde entsprochen.

Prüfung Jahresrechnung 2017 der Stadtgemeinde Innsbruck

(Bericht vom 07.11.2018)

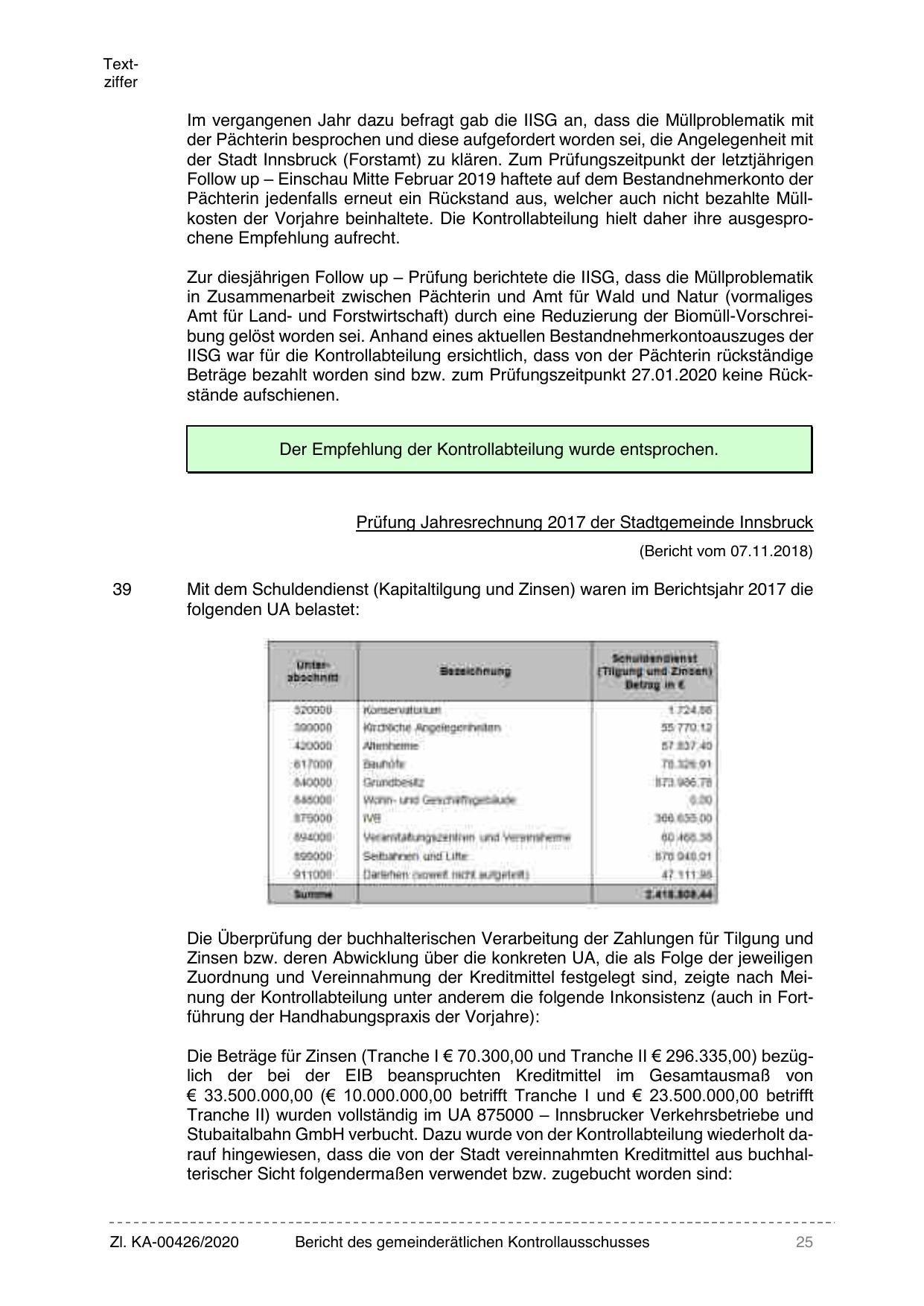

39

Mit dem Schuldendienst (Kapitaltilgung und Zinsen) waren im Berichtsjahr 2017 die

folgenden UA belastet:

Unterabschnitt

Bezeichnung

Schuldendienst

( Tilgung und Zinsen )

Betrag in

320000

Konservatorium

1.724, 86

390000

Kirchliche Angelegenheiten

55.770,12

420000

Altenheime

57.837, 40

617000

Bauh ö fe

78.326.91

840000

Grundbesitz

873.986, 78

846000

Wohn- und Geschä ftsgebäude

875000

IVB

894000

Veranstaltungszentren und Vereinsheime

60.468. 38

898000

Seilbahnen und Lifte

876.948,01

911000

Darlehen ( soweit nicht aufgeteilt)

Summe

0.00

366.635.00

47.111,98

2.418.809 ,44

Die Überprüfung der buchhalterischen Verarbeitung der Zahlungen für Tilgung und

Zinsen bzw. deren Abwicklung über die konkreten UA, die als Folge der jeweiligen

Zuordnung und Vereinnahmung der Kreditmittel festgelegt sind, zeigte nach Meinung der Kontrollabteilung unter anderem die folgende Inkonsistenz (auch in Fortführung der Handhabungspraxis der Vorjahre):

Die Beträge für Zinsen (Tranche I € 70.300,00 und Tranche II € 296.335,00) bezüglich der bei der EIB beanspruchten Kreditmittel im Gesamtausmaß von

€ 33.500.000,00 (€ 10.000.000,00 betrifft Tranche I und € 23.500.000,00 betrifft

Tranche II) wurden vollständig im UA 875000 – Innsbrucker Verkehrsbetriebe und

Stubaitalbahn GmbH verbucht. Dazu wurde von der Kontrollabteilung wiederholt darauf hingewiesen, dass die von der Stadt vereinnahmten Kreditmittel aus buchhalterischer Sicht folgendermaßen verwendet bzw. zugebucht worden sind:

Zl. KA-00426/2020

Bericht des gemeinderätlichen Kontrollausschusses

25

{kind=link}