Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.167

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Der Stadtsenat nahm in seiner Sitzung vom 21.01.2004 diese Empfehlung zustimmend zur Kenntnis und erteilte den Zuschlag zur Erbringung der Dienstleistungen Investmentmanagement, Kapitalanlagegesellschaft und Depotbankfunktion an das Unternehmen „N.N.“.

6.4 Zahlungsflüsse im Zuge der Erstveranlagung(en)

Zahlungsflüsse und

Veranlagungserträge

im Zeitraum der

Zwischenveranlagung

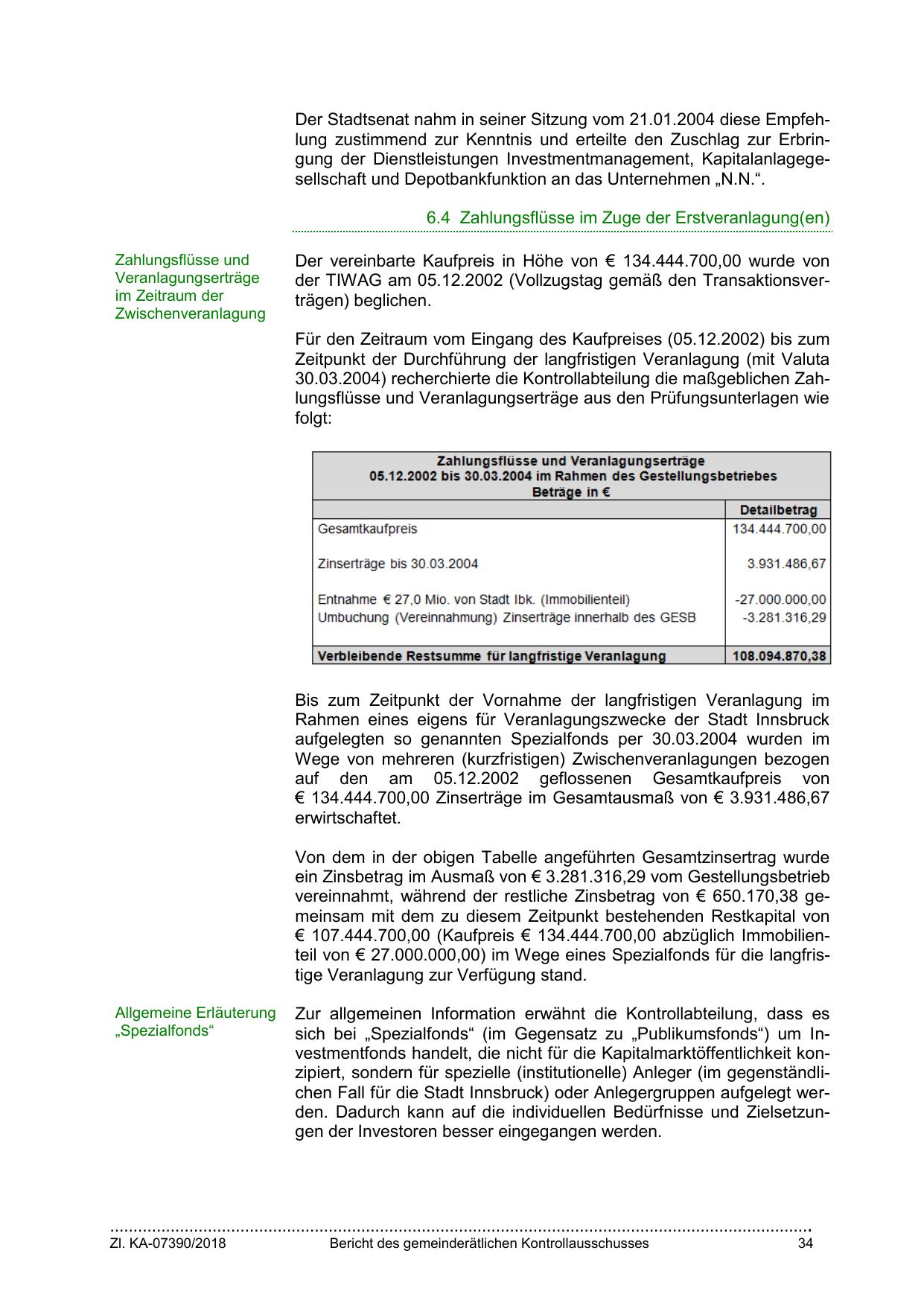

Der vereinbarte Kaufpreis in Höhe von € 134.444.700,00 wurde von

der TIWAG am 05.12.2002 (Vollzugstag gemäß den Transaktionsverträgen) beglichen.

Für den Zeitraum vom Eingang des Kaufpreises (05.12.2002) bis zum

Zeitpunkt der Durchführung der langfristigen Veranlagung (mit Valuta

30.03.2004) recherchierte die Kontrollabteilung die maßgeblichen Zahlungsflüsse und Veranlagungserträge aus den Prüfungsunterlagen wie

folgt:

Bis zum Zeitpunkt der Vornahme der langfristigen Veranlagung im

Rahmen eines eigens für Veranlagungszwecke der Stadt Innsbruck

aufgelegten so genannten Spezialfonds per 30.03.2004 wurden im

Wege von mehreren (kurzfristigen) Zwischenveranlagungen bezogen

auf den am 05.12.2002 geflossenen Gesamtkaufpreis von

€ 134.444.700,00 Zinserträge im Gesamtausmaß von € 3.931.486,67

erwirtschaftet.

Von dem in der obigen Tabelle angeführten Gesamtzinsertrag wurde

ein Zinsbetrag im Ausmaß von € 3.281.316,29 vom Gestellungsbetrieb

vereinnahmt, während der restliche Zinsbetrag von € 650.170,38 gemeinsam mit dem zu diesem Zeitpunkt bestehenden Restkapital von

€ 107.444.700,00 (Kaufpreis € 134.444.700,00 abzüglich Immobilienteil von € 27.000.000,00) im Wege eines Spezialfonds für die langfristige Veranlagung zur Verfügung stand.

Allgemeine Erläuterung

„Spezialfonds“

Zur allgemeinen Information erwähnt die Kontrollabteilung, dass es

sich bei „Spezialfonds“ (im Gegensatz zu „Publikumsfonds“) um Investmentfonds handelt, die nicht für die Kapitalmarktöffentlichkeit konzipiert, sondern für spezielle (institutionelle) Anleger (im gegenständlichen Fall für die Stadt Innsbruck) oder Anlegergruppen aufgelegt werden. Dadurch kann auf die individuellen Bedürfnisse und Zielsetzungen der Investoren besser eingegangen werden.

…………………………………………………………………………………………………………………………………….

Zl. KA-07390/2018

Bericht des gemeinderätlichen Kontrollausschusses

34

{kind=link}