Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.211

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Software GeOrg mit 01.01.2017 wurde im Hinblick auf den Abschluss der

Kassengebarung für das Rechnungsjahr 2017 mit Rundschreiben vom

15.12.2017, Zl.IV-17235/2017 Nachfolgendes verfügt:

„Die Grundlage für die Erstellung der Jahresrechnung 2017 bildet die

Voranschlags- und Rechnungsabschlussverordnung 1997 (VRV), in der

Fassung des BGBl. II Nr. 118/2007. Im Hinblick auf die Voran-schlagsund Rechnungsabschlussverordnung 2015 – VRV 2015 neu, wird es

künftig keine Auslaufperiode mehr geben. Aus diesem Grund können

Rechnungen, die das Jahr 2017 betreffen (d.h. ausschließlich Rechnungen, die ein Rechnungsdatum bis inkl. 31.12.2017 ausweisen) bis

19.01.2018 in GeOrg gebucht werden. Das Fälligkeitsdatum (= Tag der

Zahlung) kann aber auch nach dem 19.01.2018 liegen. Das bedeutet, die

Freigabe der jeweiligen Buchung muss bis 19.01.2018 mittags vom AOB

erfolgen. Buchungen, die nach diesem Zeitpunkt erfolgen, können nur

mehr im Jahr 2018 durchgeführt werden und belasten somit auch das

Budget 2018.“

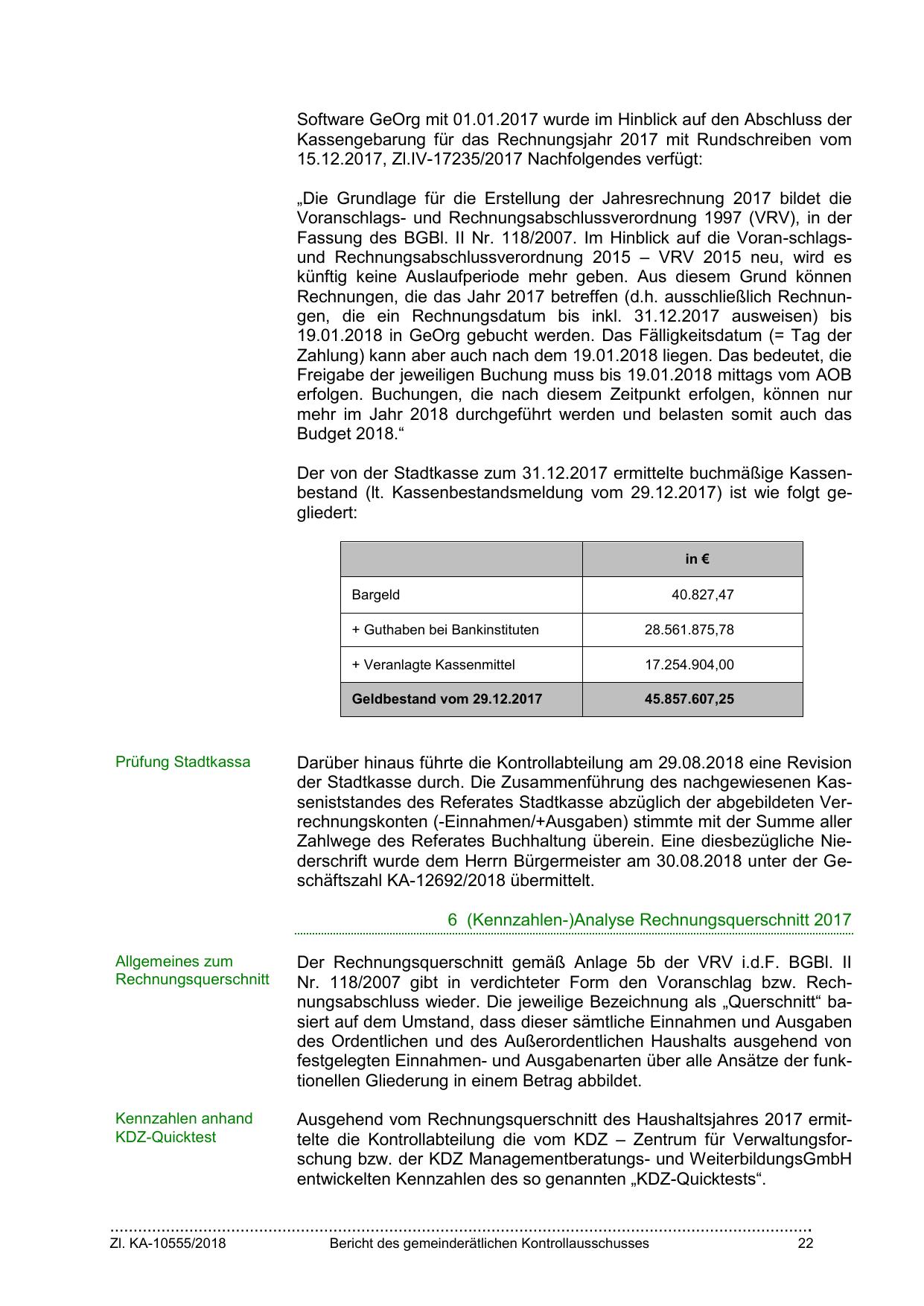

Der von der Stadtkasse zum 31.12.2017 ermittelte buchmäßige Kassenbestand (lt. Kassenbestandsmeldung vom 29.12.2017) ist wie folgt gegliedert:

in €

Bargeld

Prüfung Stadtkassa

40.827,47

+ Guthaben bei Bankinstituten

28.561.875,78

+ Veranlagte Kassenmittel

17.254.904,00

Geldbestand vom 29.12.2017

45.857.607,25

Darüber hinaus führte die Kontrollabteilung am 29.08.2018 eine Revision

der Stadtkasse durch. Die Zusammenführung des nachgewiesenen Kasseniststandes des Referates Stadtkasse abzüglich der abgebildeten Verrechnungskonten (-Einnahmen/+Ausgaben) stimmte mit der Summe aller

Zahlwege des Referates Buchhaltung überein. Eine diesbezügliche Niederschrift wurde dem Herrn Bürgermeister am 30.08.2018 unter der Geschäftszahl KA-12692/2018 übermittelt.

6 (Kennzahlen-)Analyse Rechnungsquerschnitt 2017

Allgemeines zum

Rechnungsquerschnitt

Der Rechnungsquerschnitt gemäß Anlage 5b der VRV i.d.F. BGBl. II

Nr. 118/2007 gibt in verdichteter Form den Voranschlag bzw. Rechnungsabschluss wieder. Die jeweilige Bezeichnung als „Querschnitt“ basiert auf dem Umstand, dass dieser sämtliche Einnahmen und Ausgaben

des Ordentlichen und des Außerordentlichen Haushalts ausgehend von

festgelegten Einnahmen- und Ausgabenarten über alle Ansätze der funktionellen Gliederung in einem Betrag abbildet.

Kennzahlen anhand

KDZ-Quicktest

Ausgehend vom Rechnungsquerschnitt des Haushaltsjahres 2017 ermittelte die Kontrollabteilung die vom KDZ – Zentrum für Verwaltungsforschung bzw. der KDZ Managementberatungs- und WeiterbildungsGmbH

entwickelten Kennzahlen des so genannten „KDZ-Quicktests“.

…………………………………………………………………………………………………………………………………….

Zl. KA-10555/2018

Bericht des gemeinderätlichen Kontrollausschusses

22

{kind=link}