Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11_Kurzprotokoll_13.12.2018_gsw.pdf

- S.45

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

dass auch über das Sachkonto 370000 IKB – Erlöse Aktienverkauf

(Pensionsabdeckung) Zahlungen getätigt wurden.

Die Kontrollabteilung machte in diesem Kontext darauf aufmerksam,

dass für die Rückzahlung der damaligen städtischen Finanzmittel im

Gesamtbetrag von € 4.731.001,50 teilweise auf bestehende zweckgebundene Vermögensveranlagungen (Pensionsabdeckung) des Gestellungsbetriebes zur notwendigen Liquiditätsbeschaffung zugegriffen

wurde.

Erste Teilzahlung im

Jahr 2010

Im Jahr 2010 wurde die erste Teilzahlung in Höhe von € 1.457.420,00

über das entsprechende Sachkonto 279100 Handverlag an die Stadt

Innsbruck getätigt. Hierzu wurden mehrere Wertpapiere aus dem ursprünglichen städtischen Veranlagungsbetrag von € 3.124.931,87 bzw.

vormals ATS 43,0 Mio. (eine bis auf Widerruf steueroptimierende

KESt-freie Wiederveranlagung) verkauft.

Zweite Teilzahlung im

Jahr 2016 –

Empfehlung

Im Jahr 2016 hat der Gestellungsbetrieb nochmals ein aus dem seinerzeitigen Veranlagungsbetrag (€ 3.124.931,87) geführtes Festgeldkonto im Betrag von € 2.040.095,62 aufgelöst und der Stadt Innsbruck

dann als zweite Tranche zur Tilgung des Handverlages überwiesen.

Die entsprechende buchhalterische (kamerale) Verbuchung dieses

Rückerstattungsbetrages erfolgte allerdings über das Sachkonto

370000 IKB – Erlöse Aktienverkauf (Pensionsabdeckung), welches im

Allgemeinen die zweckgebundenen Veranlagungen des Regional- und

Straßenbahnprojektes und der Pensionsrückdeckungen des Gestellungsbetriebes abbildet.

Des Weiteren beanstandete die Kontrollabteilung in diesem Zusammenhang die Höhe dieses Rückzahlungsbetrages, weil infolgedessen

der Gestellungsbetrieb mehr als das anfänglich von der Stadt Innsbruck erhaltene Kapital zur steueroptimierten Veranlagung von

€ 3.124.931,87 zurückbezahlte.

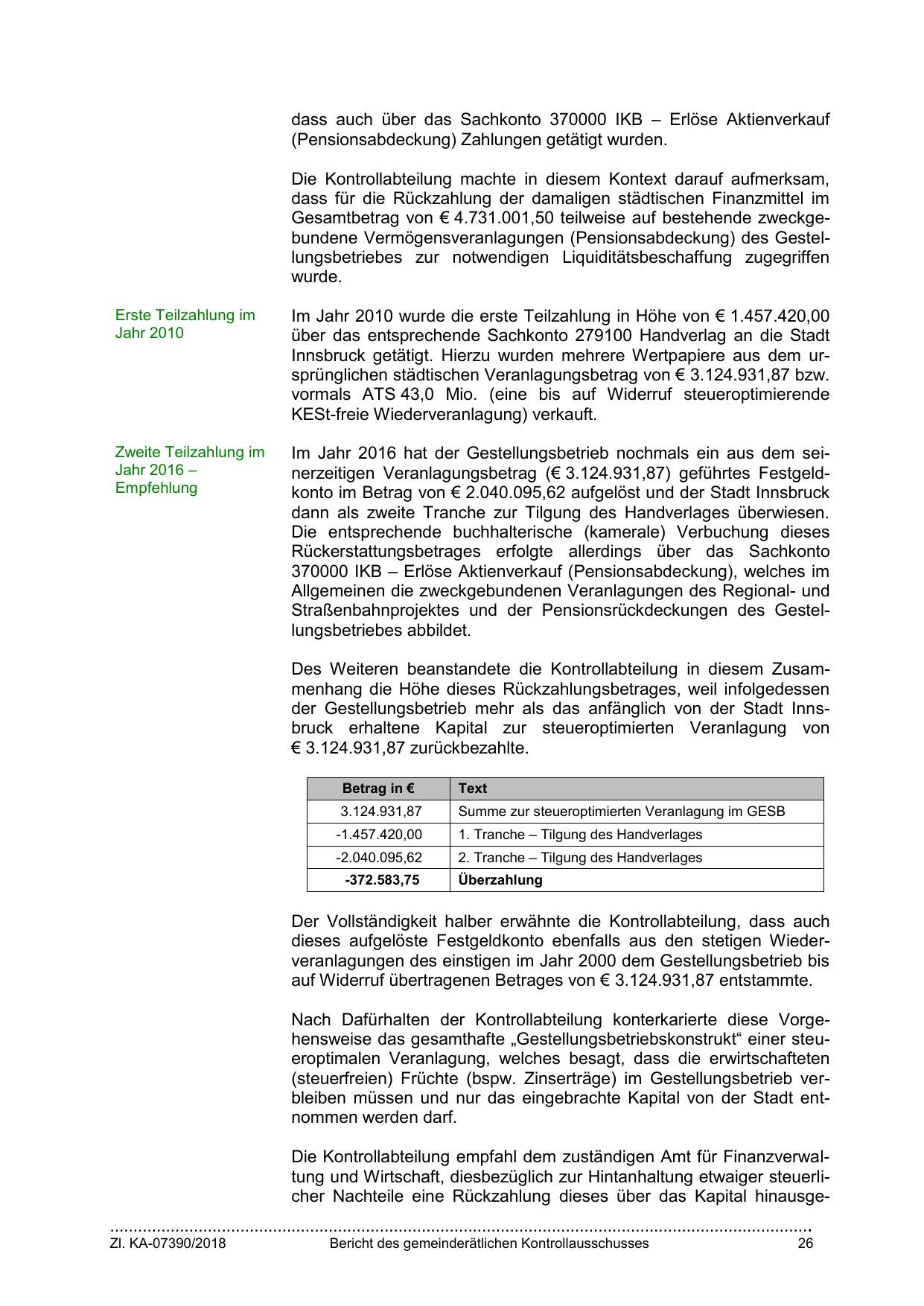

Betrag in €

Text

3.124.931,87

Summe zur steueroptimierten Veranlagung im GESB

-1.457.420,00

1. Tranche – Tilgung des Handverlages

-2.040.095,62

2. Tranche – Tilgung des Handverlages

-372.583,75

Überzahlung

Der Vollständigkeit halber erwähnte die Kontrollabteilung, dass auch

dieses aufgelöste Festgeldkonto ebenfalls aus den stetigen Wiederveranlagungen des einstigen im Jahr 2000 dem Gestellungsbetrieb bis

auf Widerruf übertragenen Betrages von € 3.124.931,87 entstammte.

Nach Dafürhalten der Kontrollabteilung konterkarierte diese Vorgehensweise das gesamthafte „Gestellungsbetriebskonstrukt“ einer steueroptimalen Veranlagung, welches besagt, dass die erwirtschafteten

(steuerfreien) Früchte (bspw. Zinserträge) im Gestellungsbetrieb verbleiben müssen und nur das eingebrachte Kapital von der Stadt entnommen werden darf.

Die Kontrollabteilung empfahl dem zuständigen Amt für Finanzverwaltung und Wirtschaft, diesbezüglich zur Hintanhaltung etwaiger steuerlicher Nachteile eine Rückzahlung dieses über das Kapital hinausge…………………………………………………………………………………………………………………………………….

Zl. KA-07390/2018

Bericht des gemeinderätlichen Kontrollausschusses

26

{kind=link}