Gemeinderatsprotokolle seit 2002

Jahr: 2008

/ Ausgabe: 2008_02-Feber.pdf

- S.184

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Textziffer

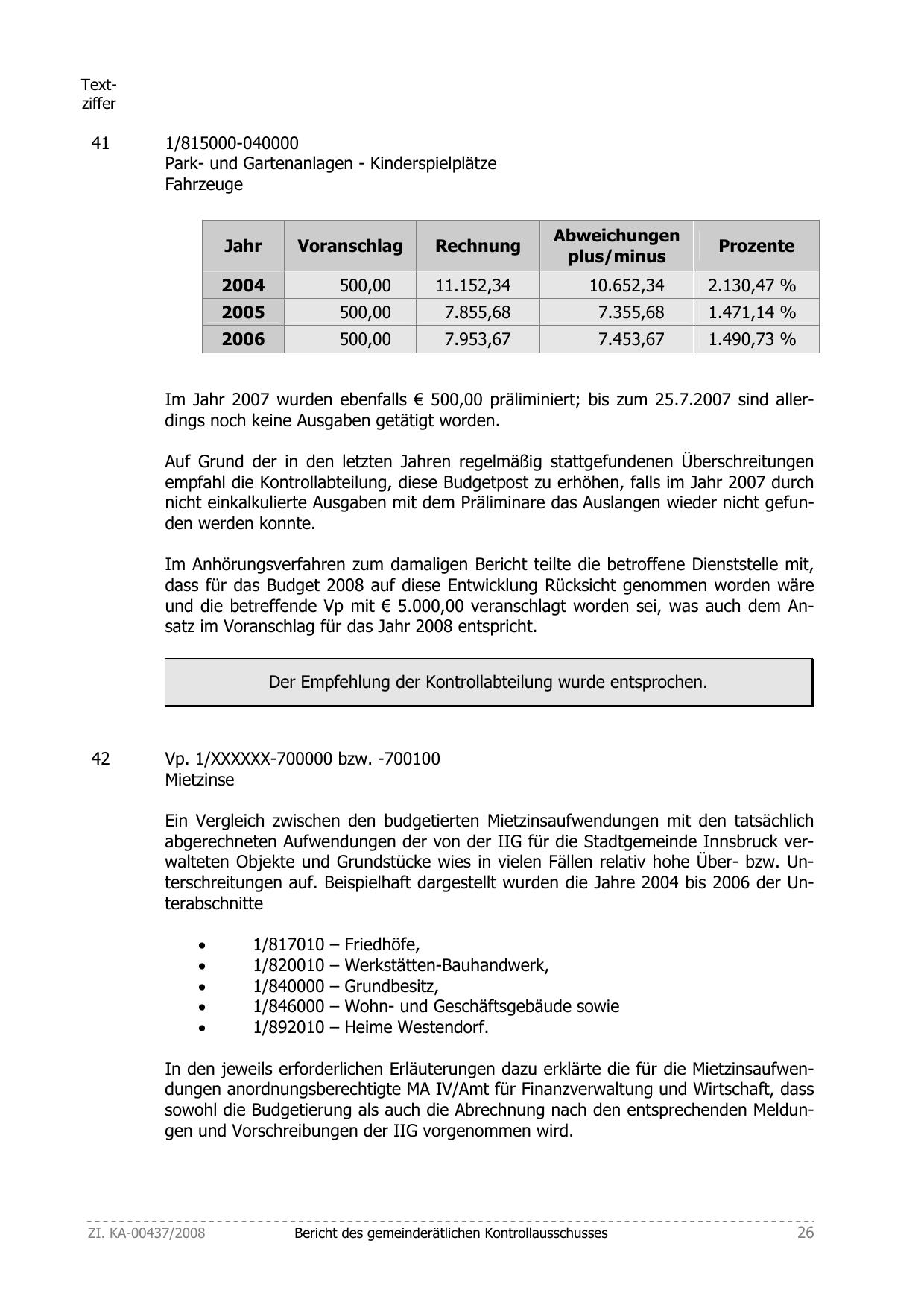

41

1/815000-040000

Park- und Gartenanlagen - Kinderspielplätze

Fahrzeuge

Jahr

Voranschlag

Rechnung

Abweichungen

plus/minus

Prozente

2004

500,00

11.152,34

10.652,34

2.130,47 %

2005

500,00

7.855,68

7.355,68

1.471,14 %

2006

500,00

7.953,67

7.453,67

1.490,73 %

Im Jahr 2007 wurden ebenfalls € 500,00 präliminiert; bis zum 25.7.2007 sind allerdings noch keine Ausgaben getätigt worden.

Auf Grund der in den letzten Jahren regelmäßig stattgefundenen Überschreitungen

empfahl die Kontrollabteilung, diese Budgetpost zu erhöhen, falls im Jahr 2007 durch

nicht einkalkulierte Ausgaben mit dem Präliminare das Auslangen wieder nicht gefunden werden konnte.

Im Anhörungsverfahren zum damaligen Bericht teilte die betroffene Dienststelle mit,

dass für das Budget 2008 auf diese Entwicklung Rücksicht genommen worden wäre

und die betreffende Vp mit € 5.000,00 veranschlagt worden sei, was auch dem Ansatz im Voranschlag für das Jahr 2008 entspricht.

Der Empfehlung der Kontrollabteilung wurde entsprochen.

42

Vp. 1/XXXXXX-700000 bzw. -700100

Mietzinse

Ein Vergleich zwischen den budgetierten Mietzinsaufwendungen mit den tatsächlich

abgerechneten Aufwendungen der von der IIG für die Stadtgemeinde Innsbruck verwalteten Objekte und Grundstücke wies in vielen Fällen relativ hohe Über- bzw. Unterschreitungen auf. Beispielhaft dargestellt wurden die Jahre 2004 bis 2006 der Unterabschnitte

•

•

•

•

•

1/817010 – Friedhöfe,

1/820010 – Werkstätten-Bauhandwerk,

1/840000 – Grundbesitz,

1/846000 – Wohn- und Geschäftsgebäude sowie

1/892010 – Heime Westendorf.

In den jeweils erforderlichen Erläuterungen dazu erklärte die für die Mietzinsaufwendungen anordnungsberechtigte MA IV/Amt für Finanzverwaltung und Wirtschaft, dass

sowohl die Budgetierung als auch die Abrechnung nach den entsprechenden Meldungen und Vorschreibungen der IIG vorgenommen wird.

ZI. KA-00437/2008

Bericht des gemeinderätlichen Kontrollausschusses

26

{kind=link}