Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-10-13-GR-Protokoll.pdf

- S.208

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Diese Notwendigkeit habe sich nach Rücksprache mit den betroffenen

Mitarbeiterinnen nicht zuletzt auch aus dem Grund ergeben, dass mit

Stadtsenatsbeschluss vom 18.12.2019 von der Stadt zusätzliche Personalkapazitäten auch für das Stadtteilzentrum Wilten freigegeben worden

sind. In weiterer Folge kam es zur Neueinstellung einer Mitarbeiterin;

dies verursachte weiteren Bürobedarf.

Mietzins

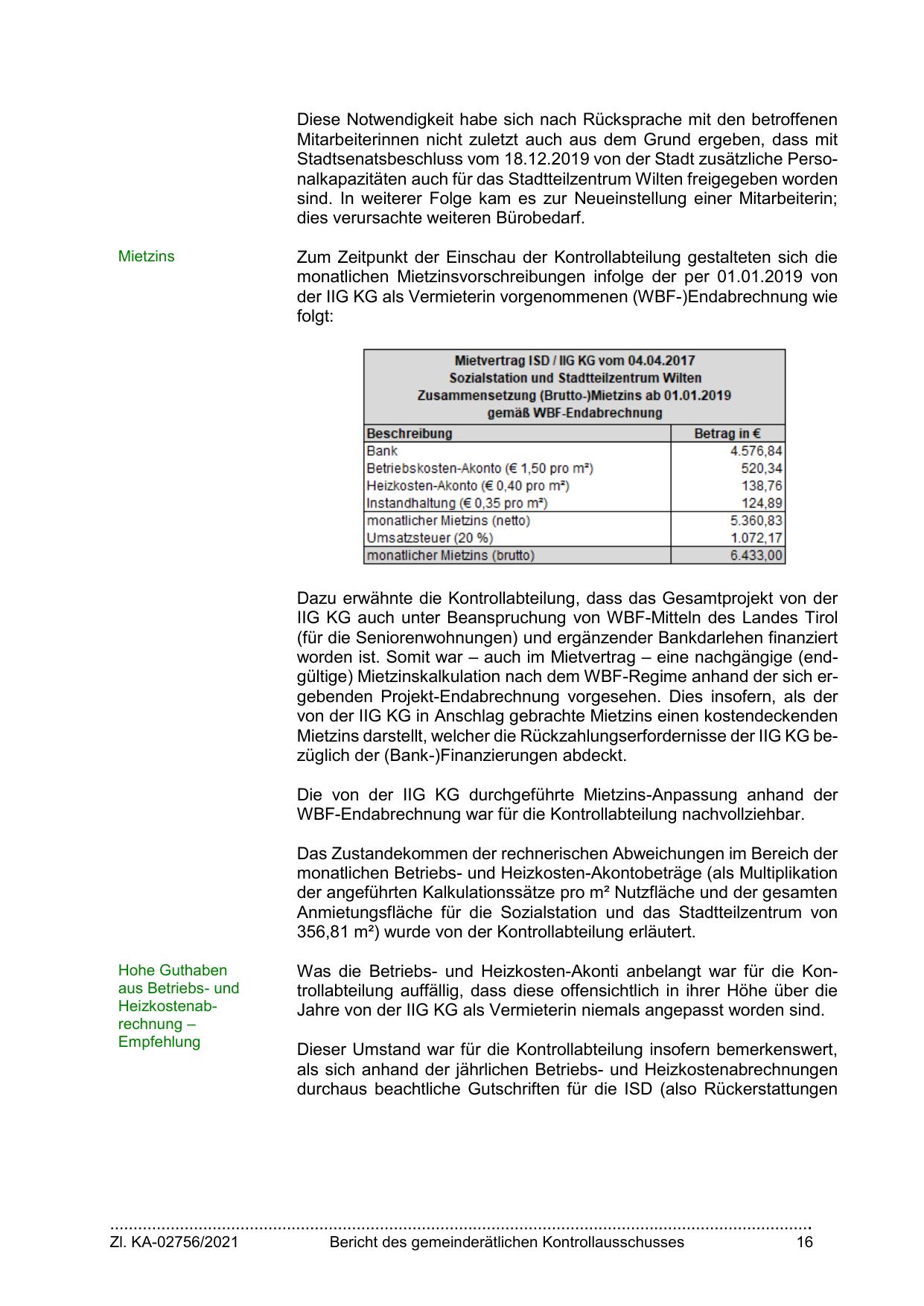

Zum Zeitpunkt der Einschau der Kontrollabteilung gestalteten sich die

monatlichen Mietzinsvorschreibungen infolge der per 01.01.2019 von

der IIG KG als Vermieterin vorgenommenen (WBF-)Endabrechnung wie

folgt:

Mietvertrag ISO / IIG KG vom 04.04.2017

Sozialstation und Stadtteilzentrum Wilten

Zusammensetzung (Brutto-)Mietzins ab 01 .01 .2019

gemäß WBF-Endabrechnung

Beschreibung

Betrag in€

Bank

BetriebsKosten-AKonto (€ 1,50 pro m " )

HeizKosten-AKonto (€ 0,40 pro m " )

Ins tandhaltung (€ 0,35 pro m " )

m onatlicher Mietzins (netto)

Um satzsteuer (20 % )

monatlicher Mietzins (brutto)

4.576,84

520,34

138,76

124,89

5.360,83

1.072,17

6.433,00

Dazu erwähnte die Kontrollabteilung, dass das Gesamtprojekt von der

IIG KG auch unter Beanspruchung von WBF-Mitteln des Landes Tirol

(für die Seniorenwohnungen) und ergänzender Bankdarlehen finanziert

worden ist. Somit war – auch im Mietvertrag – eine nachgängige (endgültige) Mietzinskalkulation nach dem WBF-Regime anhand der sich ergebenden Projekt-Endabrechnung vorgesehen. Dies insofern, als der

von der IIG KG in Anschlag gebrachte Mietzins einen kostendeckenden

Mietzins darstellt, welcher die Rückzahlungserfordernisse der IIG KG bezüglich der (Bank-)Finanzierungen abdeckt.

Die von der IIG KG durchgeführte Mietzins-Anpassung anhand der

WBF-Endabrechnung war für die Kontrollabteilung nachvollziehbar.

Das Zustandekommen der rechnerischen Abweichungen im Bereich der

monatlichen Betriebs- und Heizkosten-Akontobeträge (als Multiplikation

der angeführten Kalkulationssätze pro m² Nutzfläche und der gesamten

Anmietungsfläche für die Sozialstation und das Stadtteilzentrum von

356,81 m²) wurde von der Kontrollabteilung erläutert.

Hohe Guthaben

aus Betriebs- und

Heizkostenabrechnung –

Empfehlung

Was die Betriebs- und Heizkosten-Akonti anbelangt war für die Kontrollabteilung auffällig, dass diese offensichtlich in ihrer Höhe über die

Jahre von der IIG KG als Vermieterin niemals angepasst worden sind.

Dieser Umstand war für die Kontrollabteilung insofern bemerkenswert,

als sich anhand der jährlichen Betriebs- und Heizkostenabrechnungen

durchaus beachtliche Gutschriften für die ISD (also Rückerstattungen

…………………………………………………………………………………………………………………………………….

Zl. KA-02756/2021

Bericht des gemeinderätlichen Kontrollausschusses

16

{kind=link}