Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-10-27-SGR-Kurzprotokoll-1.Sitzung.pdf

- S.49

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

der Neustrukturierungsmaßnahmen am Patscherkofel durch die Stadt

Innsbruck.

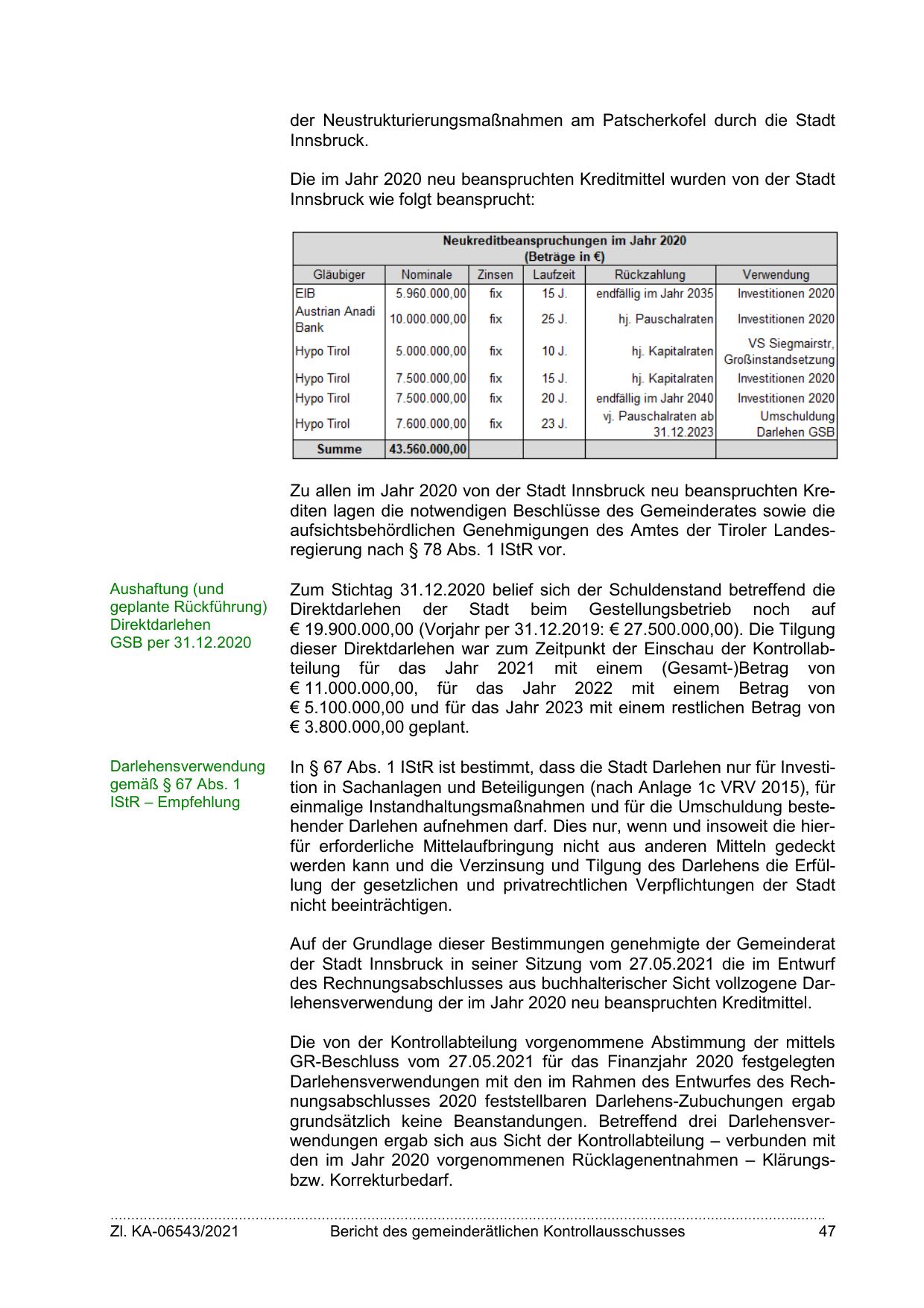

Die im Jahr 2020 neu beanspruchten Kreditmittel wurden von der Stadt

Innsbruck wie folgt beansprucht:

Zu allen im Jahr 2020 von der Stadt Innsbruck neu beanspruchten Krediten lagen die notwendigen Beschlüsse des Gemeinderates sowie die

aufsichtsbehördlichen Genehmigungen des Amtes der Tiroler Landesregierung nach § 78 Abs. 1 IStR vor.

Aushaftung (und

geplante Rückführung)

Direktdarlehen

GSB per 31.12.2020

Zum Stichtag 31.12.2020 belief sich der Schuldenstand betreffend die

Direktdarlehen der Stadt beim Gestellungsbetrieb noch auf

€ 19.900.000,00 (Vorjahr per 31.12.2019: € 27.500.000,00). Die Tilgung

dieser Direktdarlehen war zum Zeitpunkt der Einschau der Kontrollabteilung für das Jahr 2021 mit einem (Gesamt-)Betrag von

€ 11.000.000,00, für das Jahr 2022 mit einem Betrag von

€ 5.100.000,00 und für das Jahr 2023 mit einem restlichen Betrag von

€ 3.800.000,00 geplant.

Darlehensverwendung

gemäß § 67 Abs. 1

IStR – Empfehlung

In § 67 Abs. 1 IStR ist bestimmt, dass die Stadt Darlehen nur für Investition in Sachanlagen und Beteiligungen (nach Anlage 1c VRV 2015), für

einmalige Instandhaltungsmaßnahmen und für die Umschuldung bestehender Darlehen aufnehmen darf. Dies nur, wenn und insoweit die hierfür erforderliche Mittelaufbringung nicht aus anderen Mitteln gedeckt

werden kann und die Verzinsung und Tilgung des Darlehens die Erfüllung der gesetzlichen und privatrechtlichen Verpflichtungen der Stadt

nicht beeinträchtigen.

Auf der Grundlage dieser Bestimmungen genehmigte der Gemeinderat

der Stadt Innsbruck in seiner Sitzung vom 27.05.2021 die im Entwurf

des Rechnungsabschlusses aus buchhalterischer Sicht vollzogene Darlehensverwendung der im Jahr 2020 neu beanspruchten Kreditmittel.

Die von der Kontrollabteilung vorgenommene Abstimmung der mittels

GR-Beschluss vom 27.05.2021 für das Finanzjahr 2020 festgelegten

Darlehensverwendungen mit den im Rahmen des Entwurfes des Rechnungsabschlusses 2020 feststellbaren Darlehens-Zubuchungen ergab

grundsätzlich keine Beanstandungen. Betreffend drei Darlehensverwendungen ergab sich aus Sicht der Kontrollabteilung – verbunden mit

den im Jahr 2020 vorgenommenen Rücklagenentnahmen – Klärungsbzw. Korrekturbedarf.

………………………………………………………………………………………………………………………………………………….…….

Zl. KA-06543/2021

Bericht des gemeinderätlichen Kontrollausschusses

47

{kind=link}