Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-10-27-SGR-Kurzprotokoll-1.Sitzung.pdf

- S.53

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Detaildarstellung

Kreditengagements

bei der EIB

Wie in den Vorjahren wurden von der Kontrollabteilung im Prüfbericht

die per 31.12.2020 bestehenden Kreditengagements bei der EIB im

Detail dargestellt und erläutert.

Im Jahr 2020 wurde eine insgesamt siebte (und letzte) Kredittranche im

(restlichen) Betrag von € 5.960.000,00 bei der EIB abgerufen. Ebenso

wie die fünfte und sechste Tranche wurde dieser siebente Kreditteil als

15-jährige per 23.04.2035 endfällige „Festzins-Tranche“ ausgelegt.

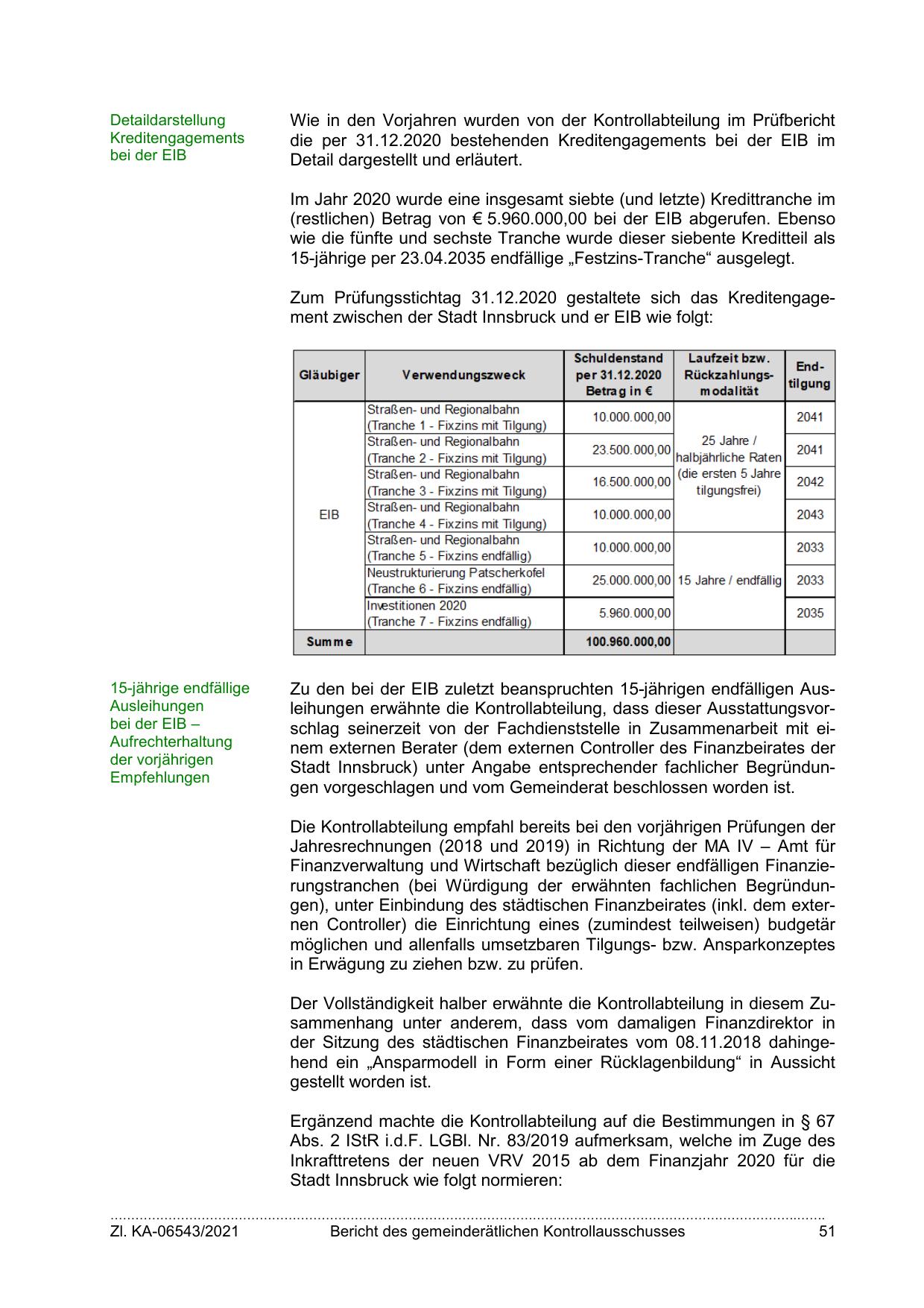

Zum Prüfungsstichtag 31.12.2020 gestaltete sich das Kreditengagement zwischen der Stadt Innsbruck und er EIB wie folgt:

15-jährige endfällige

Ausleihungen

bei der EIB –

Aufrechterhaltung

der vorjährigen

Empfehlungen

Zu den bei der EIB zuletzt beanspruchten 15-jährigen endfälligen Ausleihungen erwähnte die Kontrollabteilung, dass dieser Ausstattungsvorschlag seinerzeit von der Fachdienststelle in Zusammenarbeit mit einem externen Berater (dem externen Controller des Finanzbeirates der

Stadt Innsbruck) unter Angabe entsprechender fachlicher Begründungen vorgeschlagen und vom Gemeinderat beschlossen worden ist.

Die Kontrollabteilung empfahl bereits bei den vorjährigen Prüfungen der

Jahresrechnungen (2018 und 2019) in Richtung der MA IV – Amt für

Finanzverwaltung und Wirtschaft bezüglich dieser endfälligen Finanzierungstranchen (bei Würdigung der erwähnten fachlichen Begründungen), unter Einbindung des städtischen Finanzbeirates (inkl. dem externen Controller) die Einrichtung eines (zumindest teilweisen) budgetär

möglichen und allenfalls umsetzbaren Tilgungs- bzw. Ansparkonzeptes

in Erwägung zu ziehen bzw. zu prüfen.

Der Vollständigkeit halber erwähnte die Kontrollabteilung in diesem Zusammenhang unter anderem, dass vom damaligen Finanzdirektor in

der Sitzung des städtischen Finanzbeirates vom 08.11.2018 dahingehend ein „Ansparmodell in Form einer Rücklagenbildung“ in Aussicht

gestellt worden ist.

Ergänzend machte die Kontrollabteilung auf die Bestimmungen in § 67

Abs. 2 IStR i.d.F. LGBl. Nr. 83/2019 aufmerksam, welche im Zuge des

Inkrafttretens der neuen VRV 2015 ab dem Finanzjahr 2020 für die

Stadt Innsbruck wie folgt normieren:

………………………………………………………………………………………………………………………………………………….…….

Zl. KA-06543/2021

Bericht des gemeinderätlichen Kontrollausschusses

51

{kind=link}