Gemeinderatsprotokolle seit 2002

Jahr: 2023

/ Ausgabe: 2023-03-23-GR-Protokoll.pdf

- S.248

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

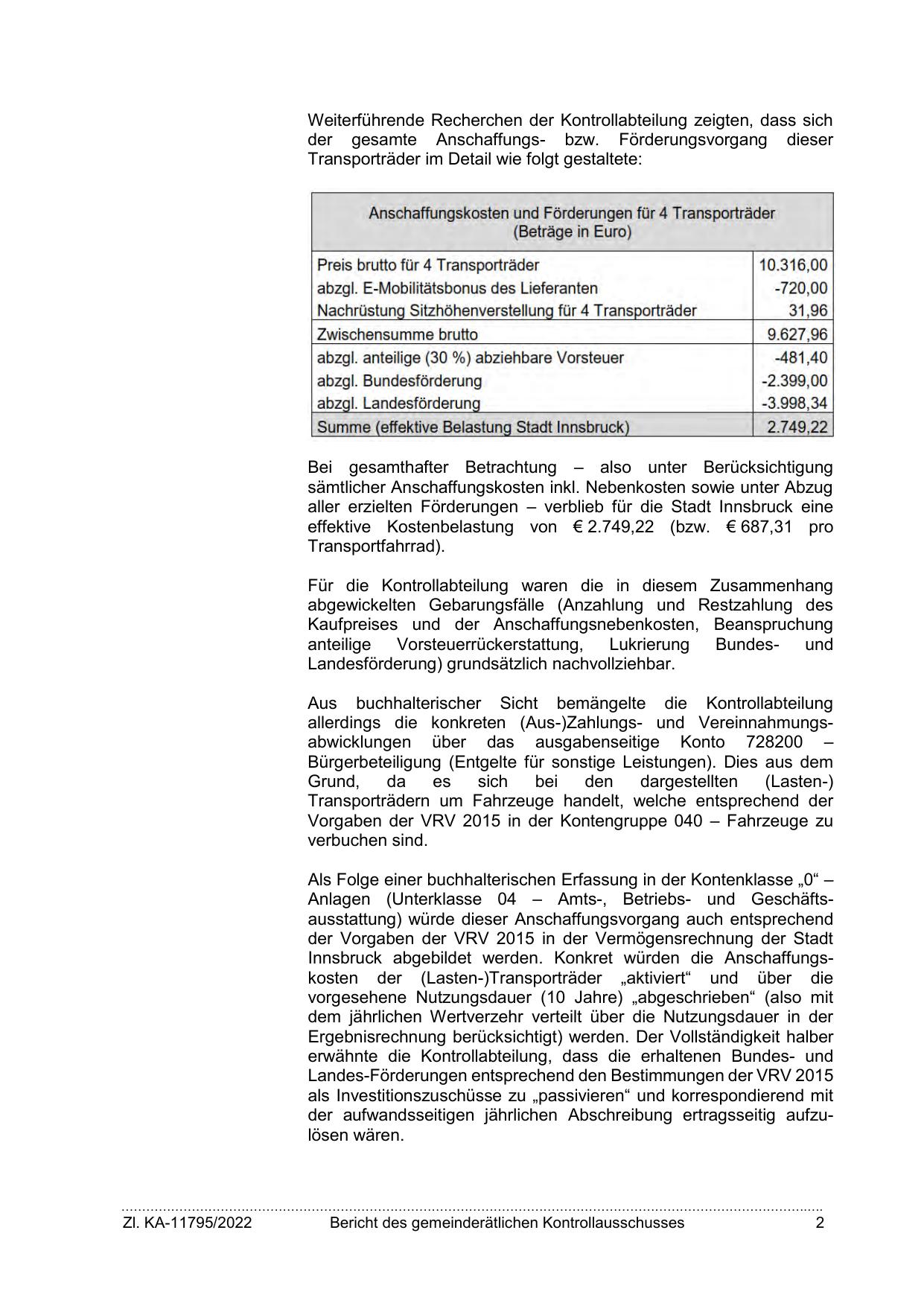

Weiterführende Recherchen der Kontrollabteilung zeigten, dass sich

der gesamte Anschaffungs- bzw. Förderungsvorgang dieser

Transporträder im Detail wie folgt gestaltete:

Anschaffungskosten und Förderungen für 4 Transporträder

(Beträge in Euro)

Preis brutto für 4 Transporträder

abzgl. E-Mobilitätsbonus des Lieferanten

Nachrüstung Sitzhöhenverstellung für 4 Transporträder

Zwischensumme brutto

abzgl. anteilige (30 %) abziehbare Vorsteuer

abzgl. Bundesförderung

abzgl. Landesförderung

Summe (effektive Belastung Stadt Innsbruck)

10.316,00

-720,00

31 ,96

9.627,96

-481,40

-2.399,00

-3.998,34

2.749 22

Bei gesamthafter Betrachtung – also unter Berücksichtigung

sämtlicher Anschaffungskosten inkl. Nebenkosten sowie unter Abzug

aller erzielten Förderungen – verblieb für die Stadt Innsbruck eine

effektive Kostenbelastung von € 2.749,22 (bzw. € 687,31 pro

Transportfahrrad).

Für die Kontrollabteilung waren die in diesem Zusammenhang

abgewickelten Gebarungsfälle (Anzahlung und Restzahlung des

Kaufpreises und der Anschaffungsnebenkosten, Beanspruchung

anteilige Vorsteuerrückerstattung,

Lukrierung

Bundesund

Landesförderung) grundsätzlich nachvollziehbar.

Aus buchhalterischer Sicht bemängelte die Kontrollabteilung

allerdings die konkreten (Aus-)Zahlungs- und Vereinnahmungsabwicklungen über das ausgabenseitige Konto 728200 –

Bürgerbeteiligung (Entgelte für sonstige Leistungen). Dies aus dem

Grund,

da

es

sich

bei

den

dargestellten

(Lasten-)

Transporträdern um Fahrzeuge handelt, welche entsprechend der

Vorgaben der VRV 2015 in der Kontengruppe 040 – Fahrzeuge zu

verbuchen sind.

Als Folge einer buchhalterischen Erfassung in der Kontenklasse „0“ –

Anlagen (Unterklasse 04 – Amts-, Betriebs- und Geschäftsausstattung) würde dieser Anschaffungsvorgang auch entsprechend

der Vorgaben der VRV 2015 in der Vermögensrechnung der Stadt

Innsbruck abgebildet werden. Konkret würden die Anschaffungskosten der (Lasten-)Transporträder „aktiviert“ und über die

vorgesehene Nutzungsdauer (10 Jahre) „abgeschrieben“ (also mit

dem jährlichen Wertverzehr verteilt über die Nutzungsdauer in der

Ergebnisrechnung berücksichtigt) werden. Der Vollständigkeit halber

erwähnte die Kontrollabteilung, dass die erhaltenen Bundes- und

Landes-Förderungen entsprechend den Bestimmungen der VRV 2015

als Investitionszuschüsse zu „passivieren“ und korrespondierend mit

der aufwandsseitigen jährlichen Abschreibung ertragsseitig aufzulösen wären.

………………………………………………………………………………………………………………………………………………….….

Zl. KA-11795/2022

Bericht des gemeinderätlichen Kontrollausschusses

2

{kind=link}