Gemeinderatsprotokolle seit 2002

Jahr: 2010

/ Ausgabe: Kurzprotokoll-14102010.pdf

- S.43

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Investmentfondsanteilen (Aktienanteil bis zu 40 %) zu bedecken. Die

Höhe des Aktienanteiles wurde mit BGBl. I Nr. 73/2000 auf maximal

50 % erhöht.

Bezüglich der Verpflichtung, Abfertigungsrückstellungen durch entsprechende (Wertpapier-)Veranlagungen zu bedecken, erwähnt die Kontrollabteilung, dass dieses gesetzliche Erfordernis ab dem Wirtschafsjahr 2007 zur Gänze entfiel. Auf dieser Basis ermächtigte der AR in seiner Sitzung vom 29.11.2006 die Geschäftsführung, die für die Deckung

der Abfertigungsrückstellung angeschafften Wertpapiere „bei entsprechender Notwendigkeit bzw. Sinnhaftigkeit alternativ anzulegen bzw.

im Bedarfsfall durch Veräußerung zu einer Verbesserung der Liquiditätssituation einzusetzen.“

Auflösung Veranlagung

Euro-Rentenfonds –

Neuveranlagung in

Gemischte Fonds

Aufgrund der maßgeblichen gesetzlichen Änderung, dass Abfertigungsrückstellungen mit aktienhältigen Investmentfondsanteilen bedeckt

werden konnten, wurden die damals bestehenden beiden Veranlagungen in Euro-Rentenfonds aufgelöst und die jeweiligen Veräußerungserlöse samt einem zusätzlichen Betrag in so genannte (ausschüttende)

„Mischfonds“ reinvestiert.

Insgesamt wurde in die „Mischfonds“ ein Betrag in Höhe von

€ 1.475.955,90 (Gemischter Fonds I € 801.968,39 bzw. Gemischter

Fonds II € 673.987,51) veranlagt.

Schenkung von

ISF an ISD

Mit Stichtag 01.01.2003 schenkte der ISF der ISD sämtliches per

31.12.2002 bewegliches Vermögen sowie sämtliche Forderungen,

Geldbestände und Bankguthaben. So gingen auch die beschriebenen

Veranlagungen vom ISF auf die ISD über.

Bilanzierung in ISD

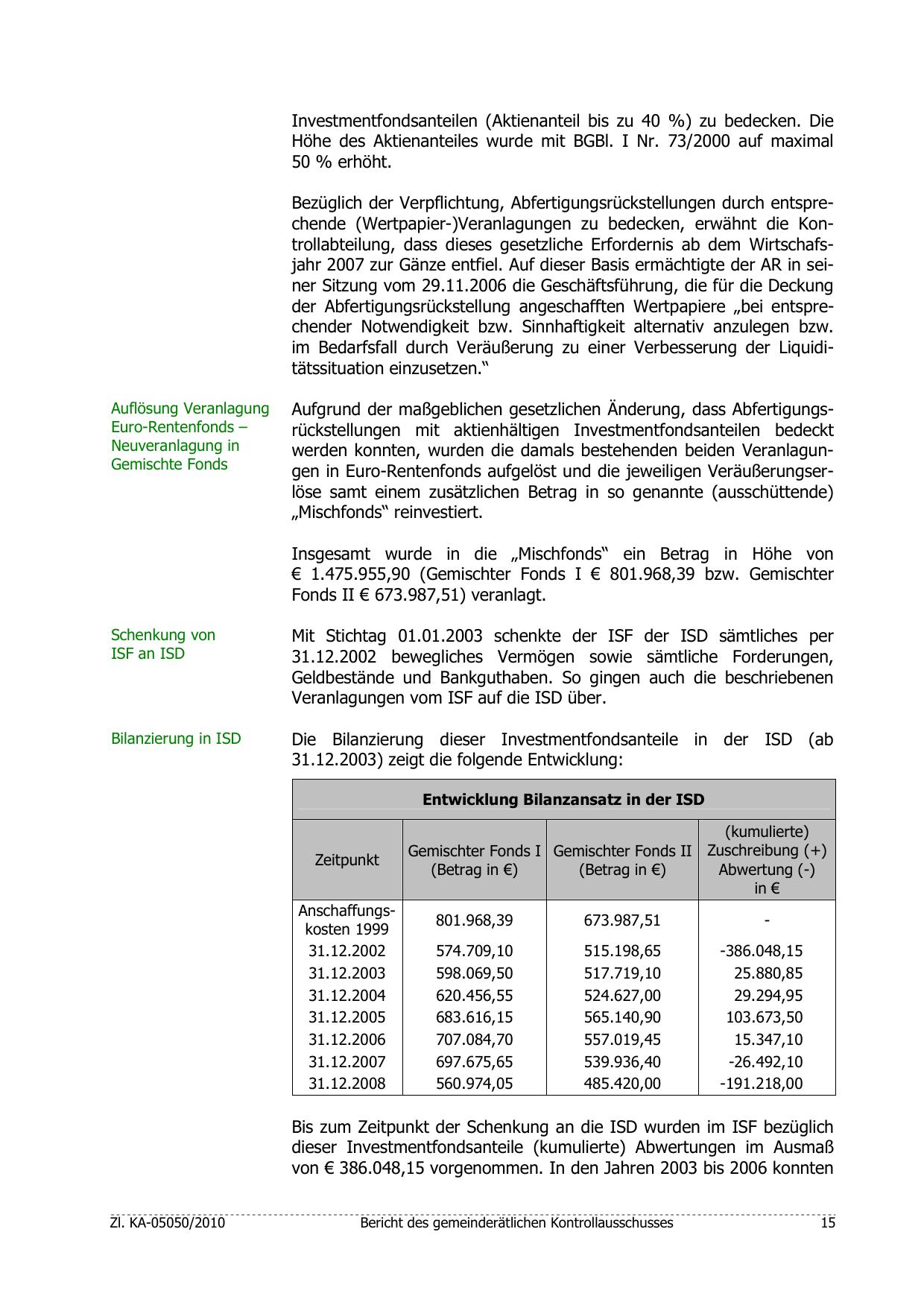

Die Bilanzierung dieser Investmentfondsanteile in der ISD (ab

31.12.2003) zeigt die folgende Entwicklung:

Entwicklung Bilanzansatz in der ISD

Zeitpunkt

Anschaffungskosten 1999

31.12.2002

31.12.2003

31.12.2004

31.12.2005

31.12.2006

31.12.2007

31.12.2008

(kumulierte)

Gemischter Fonds I Gemischter Fonds II Zuschreibung (+)

(Betrag in €)

(Betrag in €)

Abwertung (-)

in €

801.968,39

673.987,51

-

574.709,10

598.069,50

620.456,55

683.616,15

707.084,70

697.675,65

560.974,05

515.198,65

517.719,10

524.627,00

565.140,90

557.019,45

539.936,40

485.420,00

-386.048,15

25.880,85

29.294,95

103.673,50

15.347,10

-26.492,10

-191.218,00

Bis zum Zeitpunkt der Schenkung an die ISD wurden im ISF bezüglich

dieser Investmentfondsanteile (kumulierte) Abwertungen im Ausmaß

von € 386.048,15 vorgenommen. In den Jahren 2003 bis 2006 konnten

Zl. KA-05050/2010

Bericht des gemeinderätlichen Kontrollausschusses

15

{kind=link}