Gemeinderatsprotokolle seit 2002

Jahr: 2010

/ Ausgabe: Kurzprotokoll-14102010.pdf

- S.44

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

die Abwertungen lediglich teilweise durch Zuschreibungen wieder ausgeglichen werden. In den Wirtschaftsjahren 2007 und 2008 mussten

erneut Abwertungen im Ausmaß von € 26.492,10 bzw. € 191.218,00

durchgeführt werden.

Realisierung Veranlagung in Gemischten

Fonds I und II

Anfang 2009 –

Bewertung

Bedingt durch die äußerst unbefriedigende Kursentwicklung wurden die

beiden Veranlagungen Ende Feber/Anfang März 2009 aufgelöst. Dabei

mussten im Vergleich zum Bilanzansatz per 31.12.2008 nochmals Abwertungen in Kauf genommen werden.

Eine abschließende Bewertung des erzielten Veranlagungsergebnisses

unter Einschluss der jährlichen Ausschüttungserträgnisse bringt nachstehendes Ergebnis:

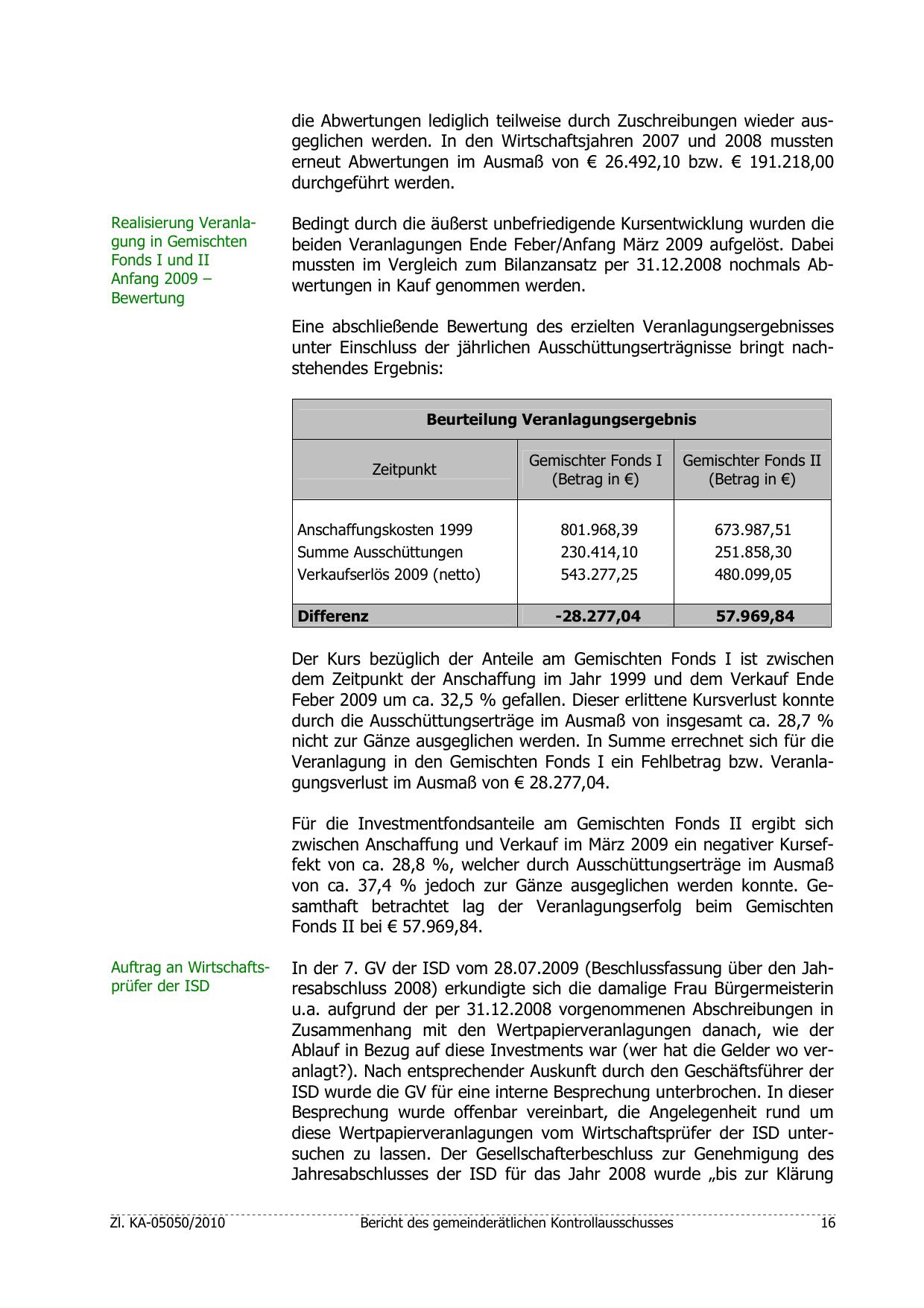

Beurteilung Veranlagungsergebnis

Gemischter Fonds I

(Betrag in €)

Gemischter Fonds II

(Betrag in €)

Anschaffungskosten 1999

Summe Ausschüttungen

Verkaufserlös 2009 (netto)

801.968,39

230.414,10

543.277,25

673.987,51

251.858,30

480.099,05

Differenz

-28.277,04

57.969,84

Zeitpunkt

Der Kurs bezüglich der Anteile am Gemischten Fonds I ist zwischen

dem Zeitpunkt der Anschaffung im Jahr 1999 und dem Verkauf Ende

Feber 2009 um ca. 32,5 % gefallen. Dieser erlittene Kursverlust konnte

durch die Ausschüttungserträge im Ausmaß von insgesamt ca. 28,7 %

nicht zur Gänze ausgeglichen werden. In Summe errechnet sich für die

Veranlagung in den Gemischten Fonds I ein Fehlbetrag bzw. Veranlagungsverlust im Ausmaß von € 28.277,04.

Für die Investmentfondsanteile am Gemischten Fonds II ergibt sich

zwischen Anschaffung und Verkauf im März 2009 ein negativer Kurseffekt von ca. 28,8 %, welcher durch Ausschüttungserträge im Ausmaß

von ca. 37,4 % jedoch zur Gänze ausgeglichen werden konnte. Gesamthaft betrachtet lag der Veranlagungserfolg beim Gemischten

Fonds II bei € 57.969,84.

Auftrag an Wirtschaftsprüfer der ISD

Zl. KA-05050/2010

In der 7. GV der ISD vom 28.07.2009 (Beschlussfassung über den Jahresabschluss 2008) erkundigte sich die damalige Frau Bürgermeisterin

u.a. aufgrund der per 31.12.2008 vorgenommenen Abschreibungen in

Zusammenhang mit den Wertpapierveranlagungen danach, wie der

Ablauf in Bezug auf diese Investments war (wer hat die Gelder wo veranlagt?). Nach entsprechender Auskunft durch den Geschäftsführer der

ISD wurde die GV für eine interne Besprechung unterbrochen. In dieser

Besprechung wurde offenbar vereinbart, die Angelegenheit rund um

diese Wertpapierveranlagungen vom Wirtschaftsprüfer der ISD untersuchen zu lassen. Der Gesellschafterbeschluss zur Genehmigung des

Jahresabschlusses der ISD für das Jahr 2008 wurde „bis zur Klärung

Bericht des gemeinderätlichen Kontrollausschusses

16

{kind=link}