Gemeinderatsprotokolle seit 2002

Jahr: 2010

/ Ausgabe: 09-Juni.pdf

- S.95

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

7 Abrechnung, Kostenanalyse

Abrechnung

Anfang September 2009 wurde das Bauvorhaben abgerechnet und

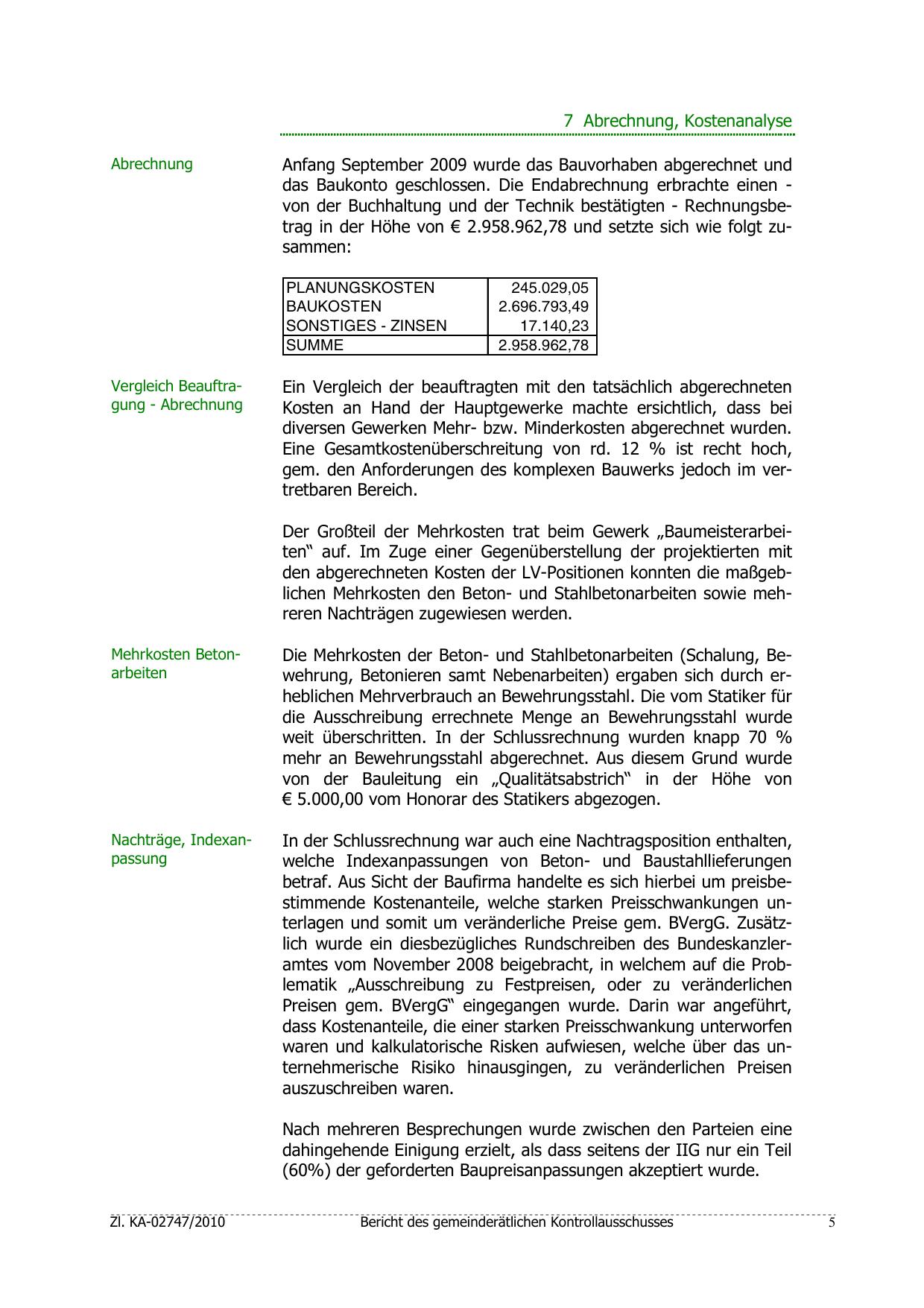

das Baukonto geschlossen. Die Endabrechnung erbrachte einen von der Buchhaltung und der Technik bestätigten - Rechnungsbetrag in der Höhe von € 2.958.962,78 und setzte sich wie folgt zusammen:

PLANUNGSKOSTEN

BAUKOSTEN

SONSTIGES - ZINSEN

SUMME

Vergleich Beauftragung - Abrechnung

245.029,05

2.696.793,49

17.140,23

2.958.962,78

Ein Vergleich der beauftragten mit den tatsächlich abgerechneten

Kosten an Hand der Hauptgewerke machte ersichtlich, dass bei

diversen Gewerken Mehr- bzw. Minderkosten abgerechnet wurden.

Eine Gesamtkostenüberschreitung von rd. 12 % ist recht hoch,

gem. den Anforderungen des komplexen Bauwerks jedoch im vertretbaren Bereich.

Der Großteil der Mehrkosten trat beim Gewerk „Baumeisterarbeiten“ auf. Im Zuge einer Gegenüberstellung der projektierten mit

den abgerechneten Kosten der LV-Positionen konnten die maßgeblichen Mehrkosten den Beton- und Stahlbetonarbeiten sowie mehreren Nachträgen zugewiesen werden.

Mehrkosten Betonarbeiten

Die Mehrkosten der Beton- und Stahlbetonarbeiten (Schalung, Bewehrung, Betonieren samt Nebenarbeiten) ergaben sich durch erheblichen Mehrverbrauch an Bewehrungsstahl. Die vom Statiker für

die Ausschreibung errechnete Menge an Bewehrungsstahl wurde

weit überschritten. In der Schlussrechnung wurden knapp 70 %

mehr an Bewehrungsstahl abgerechnet. Aus diesem Grund wurde

von der Bauleitung ein „Qualitätsabstrich“ in der Höhe von

€ 5.000,00 vom Honorar des Statikers abgezogen.

Nachträge, Indexanpassung

In der Schlussrechnung war auch eine Nachtragsposition enthalten,

welche Indexanpassungen von Beton- und Baustahllieferungen

betraf. Aus Sicht der Baufirma handelte es sich hierbei um preisbestimmende Kostenanteile, welche starken Preisschwankungen unterlagen und somit um veränderliche Preise gem. BVergG. Zusätzlich wurde ein diesbezügliches Rundschreiben des Bundeskanzleramtes vom November 2008 beigebracht, in welchem auf die Problematik „Ausschreibung zu Festpreisen, oder zu veränderlichen

Preisen gem. BVergG“ eingegangen wurde. Darin war angeführt,

dass Kostenanteile, die einer starken Preisschwankung unterworfen

waren und kalkulatorische Risken aufwiesen, welche über das unternehmerische Risiko hinausgingen, zu veränderlichen Preisen

auszuschreiben waren.

Nach mehreren Besprechungen wurde zwischen den Parteien eine

dahingehende Einigung erzielt, als dass seitens der IIG nur ein Teil

(60%) der geforderten Baupreisanpassungen akzeptiert wurde.

Zl. KA-02747/2010

Bericht des gemeinderätlichen Kontrollausschusses

5

{kind=link}