Gemeinderatsprotokolle seit 2002

Jahr: 2017

/ Ausgabe: 11_Kurzprotokoll_05.10.2017.pdf

- S.99

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

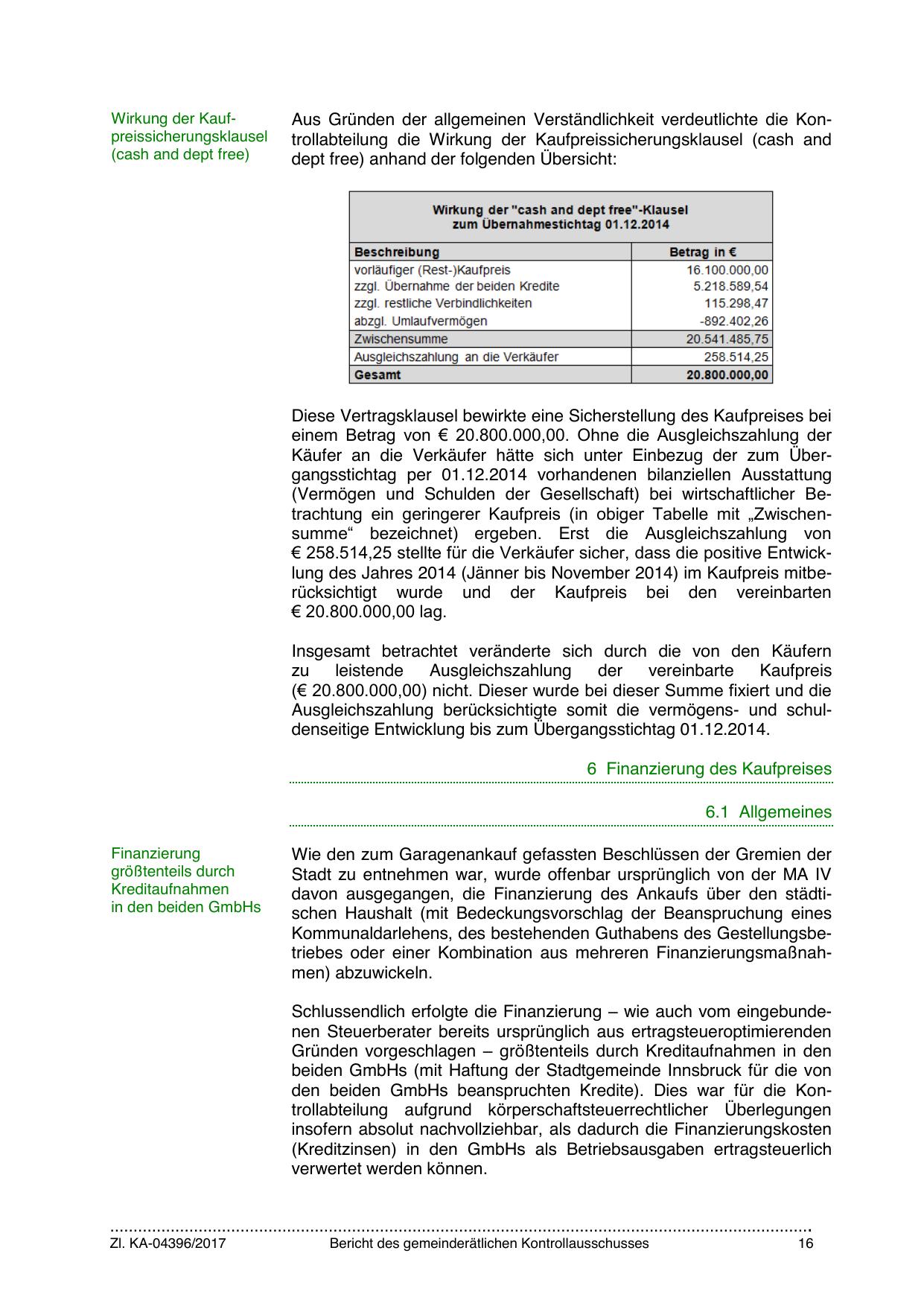

Wirkung der Kaufpreissicherungsklausel

(cash and dept free)

Aus Gründen der allgemeinen Verständlichkeit verdeutlichte die Kontrollabteilung die Wirkung der Kaufpreissicherungsklausel (cash and

dept free) anhand der folgenden Übersicht:

Diese Vertragsklausel bewirkte eine Sicherstellung des Kaufpreises bei

einem Betrag von € 20.800.000,00. Ohne die Ausgleichszahlung der

Käufer an die Verkäufer hätte sich unter Einbezug der zum Übergangsstichtag per 01.12.2014 vorhandenen bilanziellen Ausstattung

(Vermögen und Schulden der Gesellschaft) bei wirtschaftlicher Betrachtung ein geringerer Kaufpreis (in obiger Tabelle mit „Zwischensumme“ bezeichnet) ergeben. Erst die Ausgleichszahlung von

€ 258.514,25 stellte für die Verkäufer sicher, dass die positive Entwicklung des Jahres 2014 (Jänner bis November 2014) im Kaufpreis mitberücksichtigt wurde und der Kaufpreis bei den vereinbarten

€ 20.800.000,00 lag.

Insgesamt betrachtet veränderte sich durch die von den Käufern

zu

leistende

Ausgleichszahlung

der

vereinbarte

Kaufpreis

(€ 20.800.000,00) nicht. Dieser wurde bei dieser Summe fixiert und die

Ausgleichszahlung berücksichtigte somit die vermögens- und schuldenseitige Entwicklung bis zum Übergangsstichtag 01.12.2014.

6 Finanzierung des Kaufpreises

6.1 Allgemeines

Finanzierung

größtenteils durch

Kreditaufnahmen

in den beiden GmbHs

Wie den zum Garagenankauf gefassten Beschlüssen der Gremien der

Stadt zu entnehmen war, wurde offenbar ursprünglich von der MA IV

davon ausgegangen, die Finanzierung des Ankaufs über den städtischen Haushalt (mit Bedeckungsvorschlag der Beanspruchung eines

Kommunaldarlehens, des bestehenden Guthabens des Gestellungsbetriebes oder einer Kombination aus mehreren Finanzierungsmaßnahmen) abzuwickeln.

Schlussendlich erfolgte die Finanzierung – wie auch vom eingebundenen Steuerberater bereits ursprünglich aus ertragsteueroptimierenden

Gründen vorgeschlagen – größtenteils durch Kreditaufnahmen in den

beiden GmbHs (mit Haftung der Stadtgemeinde Innsbruck für die von

den beiden GmbHs beanspruchten Kredite). Dies war für die Kontrollabteilung aufgrund körperschaftsteuerrechtlicher Überlegungen

insofern absolut nachvollziehbar, als dadurch die Finanzierungskosten

(Kreditzinsen) in den GmbHs als Betriebsausgaben ertragsteuerlich

verwertet werden können.

…………………………………………………………………………………………………………………………………….

Zl. KA-04396/2017

Bericht des gemeinderätlichen Kontrollausschusses

16

{kind=link}