Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.175

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

der Erträge aus der Bewirtschaftung der Immobilien) bis zum Jahr 2039

ausreichen sollten, um die Pensionsverbindlichkeiten zu bedienen. Ab

dem Jahr 2040 bis zum Ende des Jahres 2050 (damals angenommener

voraussichtlicher Auslauftermin) sollten sämtliche zu diesen Zeitpunkten

noch vorhandenen (Pensions-)Verbindlichkeiten durch eine Verwertung

der Immobilien (Verkauf oder Belehnung) abgedeckt werden.

Gemäß dem Bericht der Projektgruppe Veranlagung vom 20.05.2003

(Basis für den Beschluss des StS vom 08.07.2003) belief sich der Barwert der Restverbindlichkeiten nach planmäßiger Realisierung des Immobilienteils damals auf € 145,4 Mio. Diesen Restverbindlichkeiten

standen (restliche) Vermögenswerte von ca. € 107,5 Mio. (gesamter

Verkaufserlös abzüglich Immobilienteil) gegenüber, welche im Rahmen

einer langfristigen Veranlagung verfügbar waren.

Um eine gänzliche Bedeckung der Verbindlichkeiten sicherzustellen,

wurde im Bericht darauf hingewiesen, dass die sich abzeichnende

(Deckungs-)Lücke in Höhe von damals ca. € 38,0 Mio. durch jährliche

Budgetzuschüsse der Stadt geschlossen werden müsste/muss. Unter

der Annahme einer vollkommen risikolosen Kapitalmarktveranlagung

hätte sich der jährliche Zuschussbedarf damals auf durchschnittlich € 2,2

Mio. belaufen.

7.2 Entwicklung Deckungslücke und

daraus abgeleitete Maßnahmen und Empfehlungen

Simulationsstudien

des externen

Controllers

Der externe Controller wurde im Rahmen seiner vertraglich zu erbringenden Leistungen bezüglich des begleitenden Risikocontrollings unter

anderem dazu verpflichtet, so genannte „Simulationsstudien“ zu erstellen. Diese Studien haben die Einschätzung der Bedienbarkeit der aktuarisch jeweils zu einem Jahresstichtag neu errechneten Restverbindlichkeiten in Bezug auf den verbliebenen Kapitalstock zum Inhalt.

Die Ergebnisse dieser Studien wurden vom Anlagebeirat (aktuell Finanzbeirat) in seinen Sitzungen behandelt und daraus Handlungsempfehlungen für die Stadt Innsbruck abgeleitet.

Deckungslücke zum

Veranlagungsbeginn

per 25.03.2004 –

Darstellung als

(fiktive) strategische

Barwertbilanz

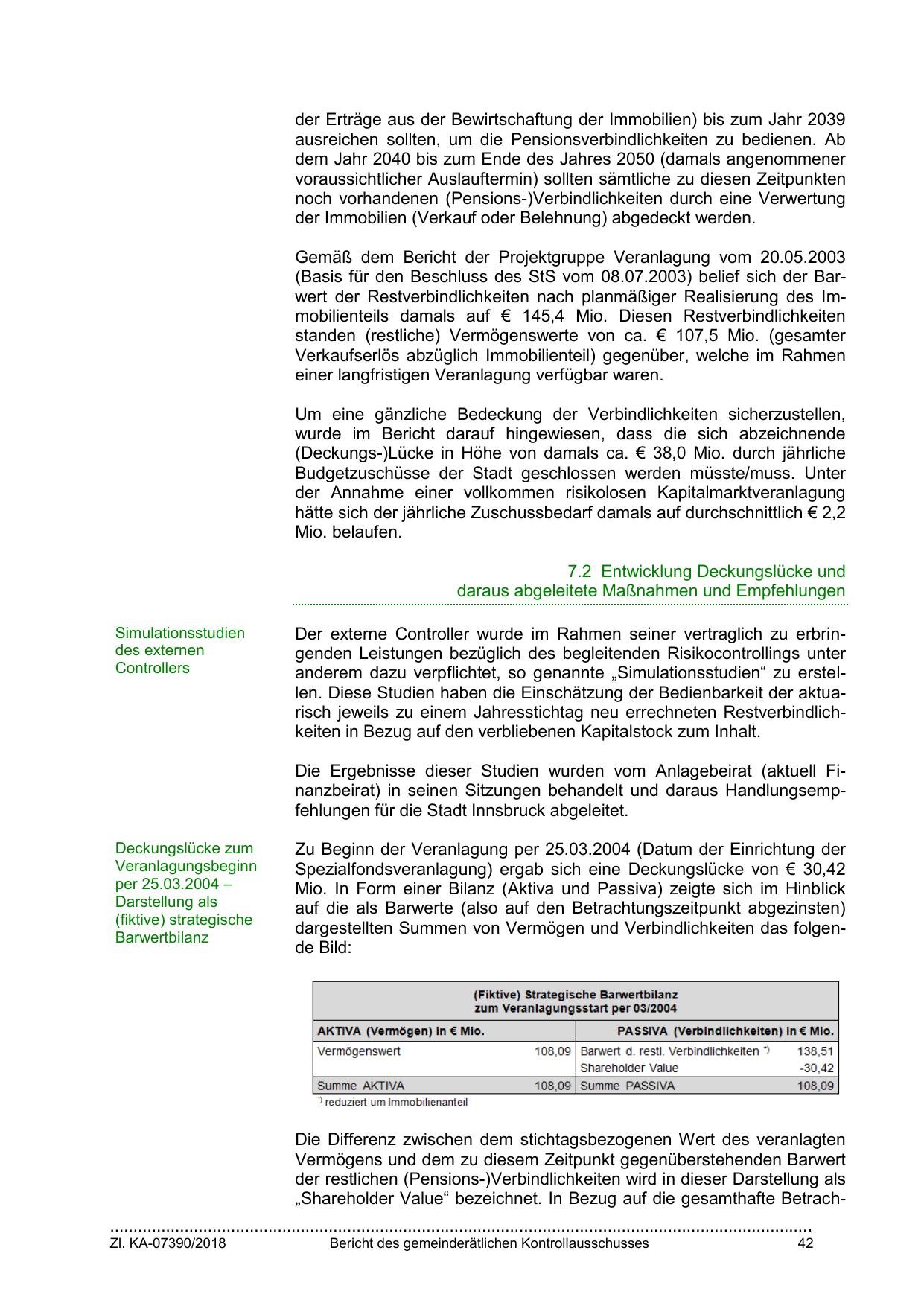

Zu Beginn der Veranlagung per 25.03.2004 (Datum der Einrichtung der

Spezialfondsveranlagung) ergab sich eine Deckungslücke von € 30,42

Mio. In Form einer Bilanz (Aktiva und Passiva) zeigte sich im Hinblick

auf die als Barwerte (also auf den Betrachtungszeitpunkt abgezinsten)

dargestellten Summen von Vermögen und Verbindlichkeiten das folgende Bild:

Die Differenz zwischen dem stichtagsbezogenen Wert des veranlagten

Vermögens und dem zu diesem Zeitpunkt gegenüberstehenden Barwert

der restlichen (Pensions-)Verbindlichkeiten wird in dieser Darstellung als

„Shareholder Value“ bezeichnet. In Bezug auf die gesamthafte Betrach…………………………………………………………………………………………………………………………………….

Zl. KA-07390/2018

Bericht des gemeinderätlichen Kontrollausschusses

42

{kind=link}