Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.180

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Unter Berücksichtigung der Einnahmen (allen voran der Gestellungsentgelte) beliefen sich die Auszahlungserfordernisse bezüglich der Pensionsverbindlichkeiten des GESB im Zeitraum 2017 bis 2050 auf nominal € 344,74 Mio. Diese sind im praktizierten Bedeckungsmodell über

die bestehenden Finanzveranlagungen, lokale Immobilienprojekte sowie

Budgetzuschüsse der Stadt Innsbruck zu finanzieren.

8 Veranlagung in regionale Immobilienprojekte (Immobilienteil)

8.1 Allgemeines

Stand Immobilieninvestments per

31.12.2017

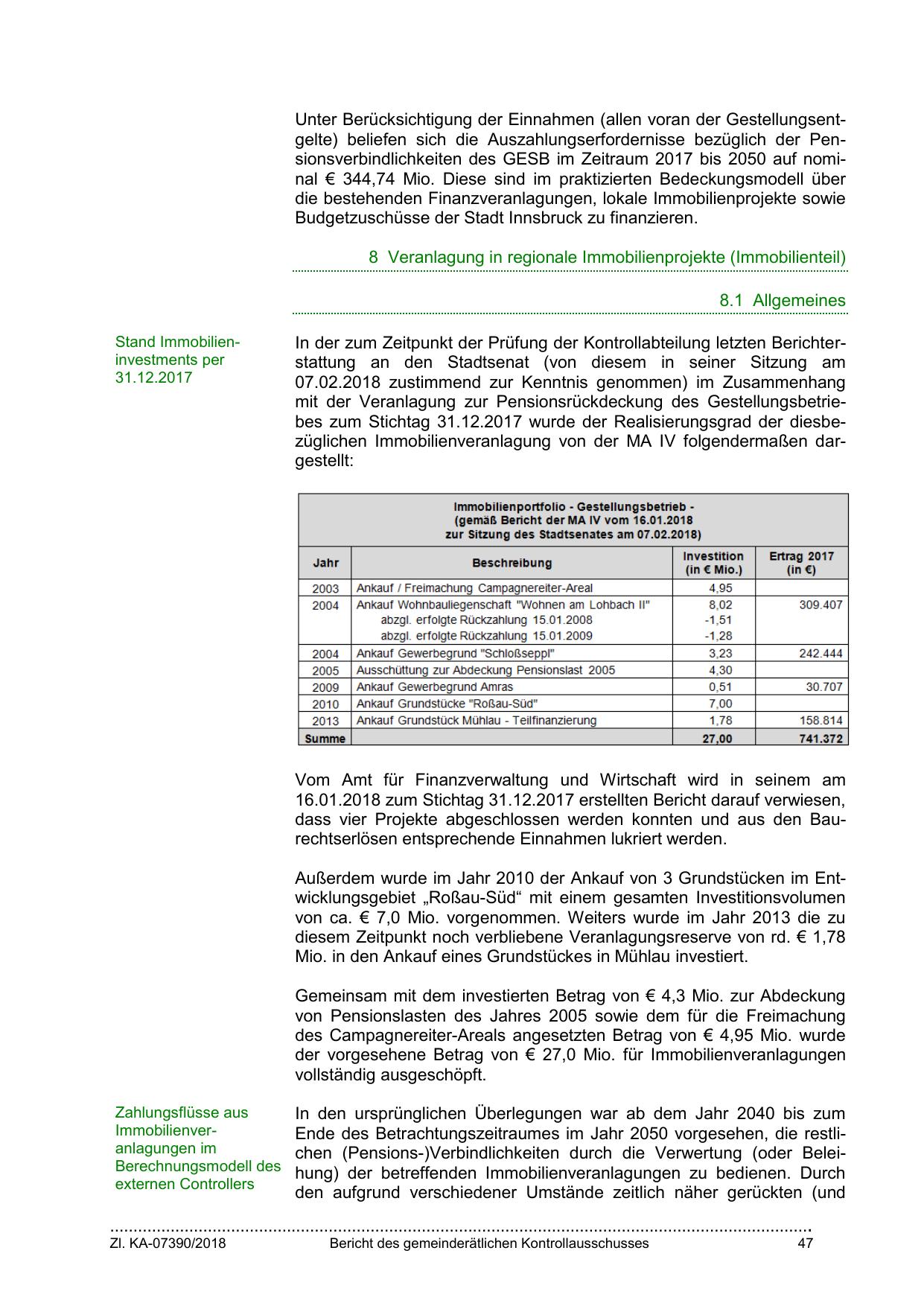

In der zum Zeitpunkt der Prüfung der Kontrollabteilung letzten Berichterstattung an den Stadtsenat (von diesem in seiner Sitzung am

07.02.2018 zustimmend zur Kenntnis genommen) im Zusammenhang

mit der Veranlagung zur Pensionsrückdeckung des Gestellungsbetriebes zum Stichtag 31.12.2017 wurde der Realisierungsgrad der diesbezüglichen Immobilienveranlagung von der MA IV folgendermaßen dargestellt:

Vom Amt für Finanzverwaltung und Wirtschaft wird in seinem am

16.01.2018 zum Stichtag 31.12.2017 erstellten Bericht darauf verwiesen,

dass vier Projekte abgeschlossen werden konnten und aus den Baurechtserlösen entsprechende Einnahmen lukriert werden.

Außerdem wurde im Jahr 2010 der Ankauf von 3 Grundstücken im Entwicklungsgebiet „Roßau-Süd“ mit einem gesamten Investitionsvolumen

von ca. € 7,0 Mio. vorgenommen. Weiters wurde im Jahr 2013 die zu

diesem Zeitpunkt noch verbliebene Veranlagungsreserve von rd. € 1,78

Mio. in den Ankauf eines Grundstückes in Mühlau investiert.

Gemeinsam mit dem investierten Betrag von € 4,3 Mio. zur Abdeckung

von Pensionslasten des Jahres 2005 sowie dem für die Freimachung

des Campagnereiter-Areals angesetzten Betrag von € 4,95 Mio. wurde

der vorgesehene Betrag von € 27,0 Mio. für Immobilienveranlagungen

vollständig ausgeschöpft.

Zahlungsflüsse aus

Immobilienveranlagungen im

Berechnungsmodell des

externen Controllers

In den ursprünglichen Überlegungen war ab dem Jahr 2040 bis zum

Ende des Betrachtungszeitraumes im Jahr 2050 vorgesehen, die restlichen (Pensions-)Verbindlichkeiten durch die Verwertung (oder Beleihung) der betreffenden Immobilienveranlagungen zu bedienen. Durch

den aufgrund verschiedener Umstände zeitlich näher gerückten (und

…………………………………………………………………………………………………………………………………….

Zl. KA-07390/2018

Bericht des gemeinderätlichen Kontrollausschusses

47

{kind=link}