Gemeinderatsprotokolle seit 2002

Jahr: 2014

/ Ausgabe: 02-Kurzprotokoll_27_02_2014_gsw.pdf

- S.42

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Fahrzeuge, abzustatten. Zum anderen konnte durch die Abzinsung der

jährlich vorgeschriebenen Umsatzsteuerbeträge (bis zum Ende der

jeweiligen Vertragslaufzeit) ein Barwertvorteil gegenüber der Einmalzahlung des Steuerbetrages im Jahr der Anschaffung erzielt werden.

Rechtlich ist dieses Steuermodell auf die Rz 275 der Umsatzsteuerrichtlinie 2000 (UStR 2000) zurückzuführen, mit der die Vermietung von

beweglichen körperlichen Gegenständen durch ausgegliederte Rechtsträger von Körperschaften des öffentlichen Rechts geregelt wird.

Mietzins

Fahrzeuge

Über das in Rede stehende Finanzierungsmodell sind insgesamt

16 Sonderfahrzeuge von der IVB angekauft und an die Stadt Innsbruck

vermietet worden.

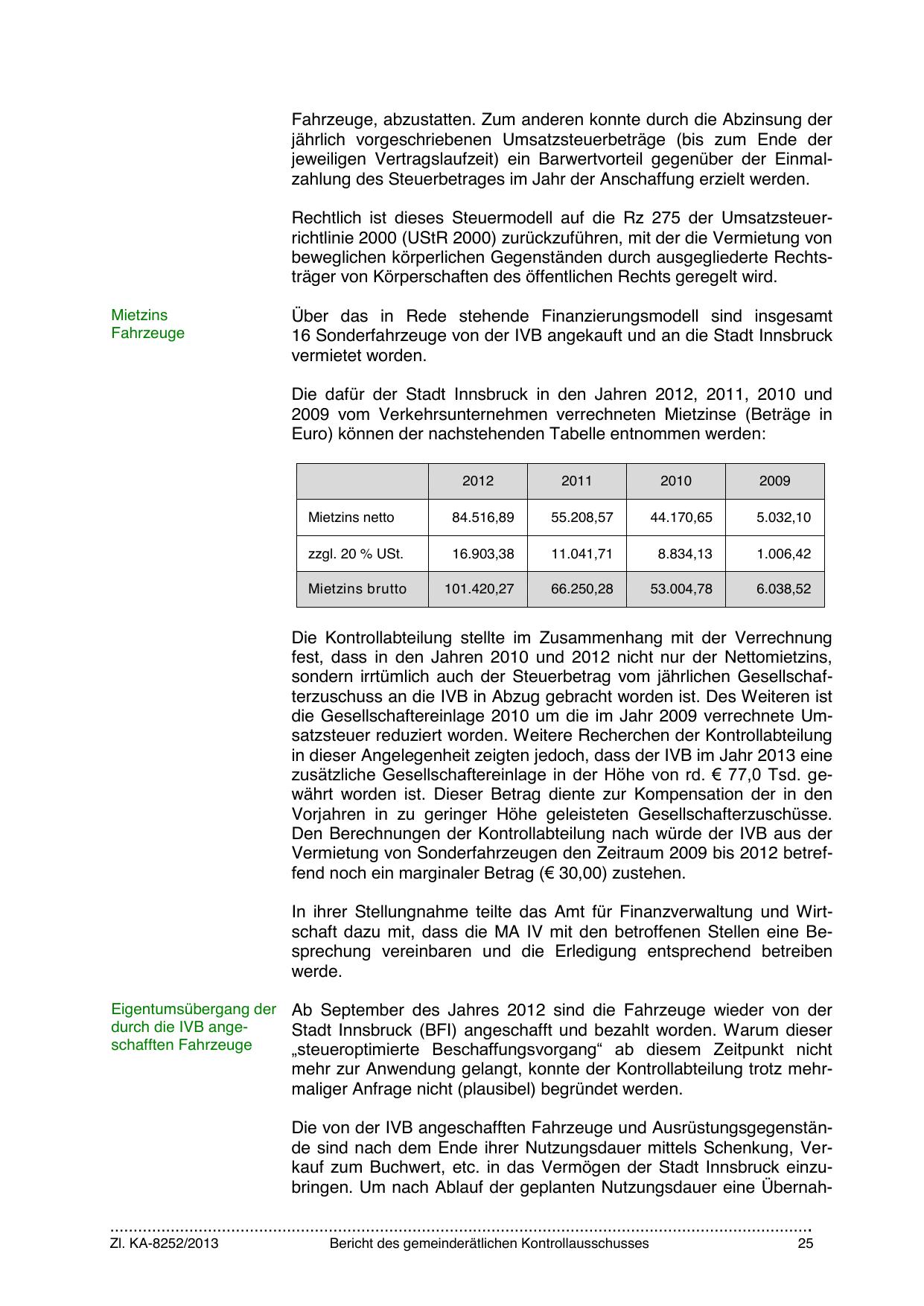

Die dafür der Stadt Innsbruck in den Jahren 2012, 2011, 2010 und

2009 vom Verkehrsunternehmen verrechneten Mietzinse (Beträge in

Euro) können der nachstehenden Tabelle entnommen werden:

2012

2011

2010

2009

Mietzins netto

84.516,89

55.208,57

44.170,65

5.032,10

zzgl. 20 % USt.

16.903,38

11.041,71

8.834,13

1.006,42

Mietzins brutto

101.420,27

66.250,28

53.004,78

6.038,52

Die Kontrollabteilung stellte im Zusammenhang mit der Verrechnung

fest, dass in den Jahren 2010 und 2012 nicht nur der Nettomietzins,

sondern irrtümlich auch der Steuerbetrag vom jährlichen Gesellschafterzuschuss an die IVB in Abzug gebracht worden ist. Des Weiteren ist

die Gesellschaftereinlage 2010 um die im Jahr 2009 verrechnete Umsatzsteuer reduziert worden. Weitere Recherchen der Kontrollabteilung

in dieser Angelegenheit zeigten jedoch, dass der IVB im Jahr 2013 eine

zusätzliche Gesellschaftereinlage in der Höhe von rd. € 77,0 Tsd. gewährt worden ist. Dieser Betrag diente zur Kompensation der in den

Vorjahren in zu geringer Höhe geleisteten Gesellschafterzuschüsse.

Den Berechnungen der Kontrollabteilung nach würde der IVB aus der

Vermietung von Sonderfahrzeugen den Zeitraum 2009 bis 2012 betreffend noch ein marginaler Betrag (€ 30,00) zustehen.

In ihrer Stellungnahme teilte das Amt für Finanzverwaltung und Wirtschaft dazu mit, dass die MA IV mit den betroffenen Stellen eine Besprechung vereinbaren und die Erledigung entsprechend betreiben

werde.

Eigentumsübergang der Ab September des Jahres 2012 sind die Fahrzeuge wieder von der

durch die IVB angeStadt Innsbruck (BFI) angeschafft und bezahlt worden. Warum dieser

schafften Fahrzeuge

„steueroptimierte Beschaffungsvorgang“ ab diesem Zeitpunkt nicht

mehr zur Anwendung gelangt, konnte der Kontrollabteilung trotz mehrmaliger Anfrage nicht (plausibel) begründet werden.

Die von der IVB angeschafften Fahrzeuge und Ausrüstungsgegenstände sind nach dem Ende ihrer Nutzungsdauer mittels Schenkung, Verkauf zum Buchwert, etc. in das Vermögen der Stadt Innsbruck einzubringen. Um nach Ablauf der geplanten Nutzungsdauer eine Übernah…………………………………………………………………………………………………………………………………….

Zl. KA-8252/2013

Bericht des gemeinderätlichen Kontrollausschusses

25

{kind=link}