Gemeinderatsprotokolle seit 2002

Jahr: 2019

/ Ausgabe: 12-Protokoll-12-12-2019.pdf

- S.189

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Die Kapitalrücklage ist eine Position auf der Passivseite der Bilanz und

stellt das errechnete Eigenkapital dar. Diese Rücklage ist durch Übertragung von Liegenschaften von der Gesellschafterin Stadt Innsbruck an die

IIG entstanden. Bei Entnahmen und durch den Jahresfehlbetrag, der insbesondere aus der nicht zahlungswirksamen Abschreibung des Immobilienvermögens entsteht, wird die Rücklage entsprechend zum Teil aufgelöst.

Frage 2:

Wie setzen sich diese Rücklagen zusammen (Art der Rücklage)?

Antwort:

Die ausgewiesene Kapitalrücklage besteht zu 100 % aus nicht gebundenen

Kapitalrücklagen. Im Wesentlichen zeigt sich in der Kapitalrücklage das Liegenschaftsvermögen der IIG.

Frage 3:

Wie hoch ist davon die Summe an (zweck-)gebundenen und ungebundenen

Rücklagen?

Antwort:

Die ausgewiesene Kapitalrücklage besteht zu 100 % aus nicht gebundenen

Kapitalrücklagen und beträgt zum 31.12.2018 € 599.396.827,03. Die Kapitalrücklage ist nicht als finanzielle Größe vorhanden, sondern eine rechnerische Größe in der Bilanz.

Frage 4:

Wie hoch ist die Summe der Instandhaltungsrücklagen und wieso ist diese nicht

extra ausgewiesen?

Antwort:

Es bestehen grundsätzlich keine Instandhaltungsrücklagen.

Frage 5:

Wie hat sich Rücklagenhöhe entwickelt? (Bitte um Auflistung über die Rücklagenentwicklung in den vergangenen 10 Jahren, tabellarische Auflistung nach Jahr

und Höhe, und Gründungsjahr.)

Antwort:

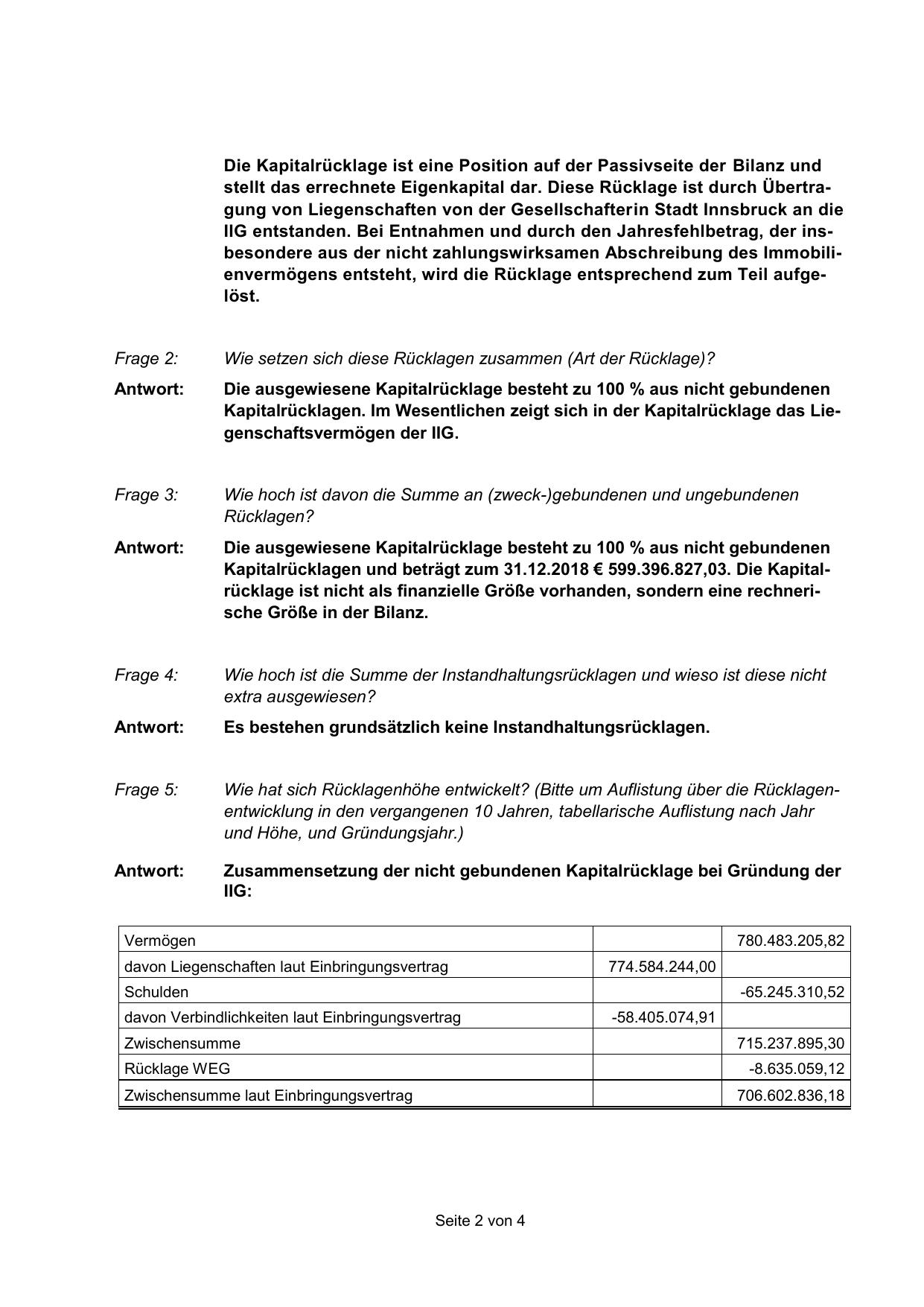

Zusammensetzung der nicht gebundenen Kapitalrücklage bei Gründung der

IIG:

Vermögen

780.483.205,82

davon Liegenschaften laut Einbringungsvertrag

774.584.244,00

Schulden

-65.245.310,52

davon Verbindlichkeiten laut Einbringungsvertrag

-58.405.074,91

Zwischensumme

715.237.895,30

Rücklage WEG

-8.635.059,12

Zwischensumme laut Einbringungsvertrag

706.602.836,18

Seite 2 von 4

{kind=link}