Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-03-18-GR-Kurzprotokoll.pdf

- S.45

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Textziffer

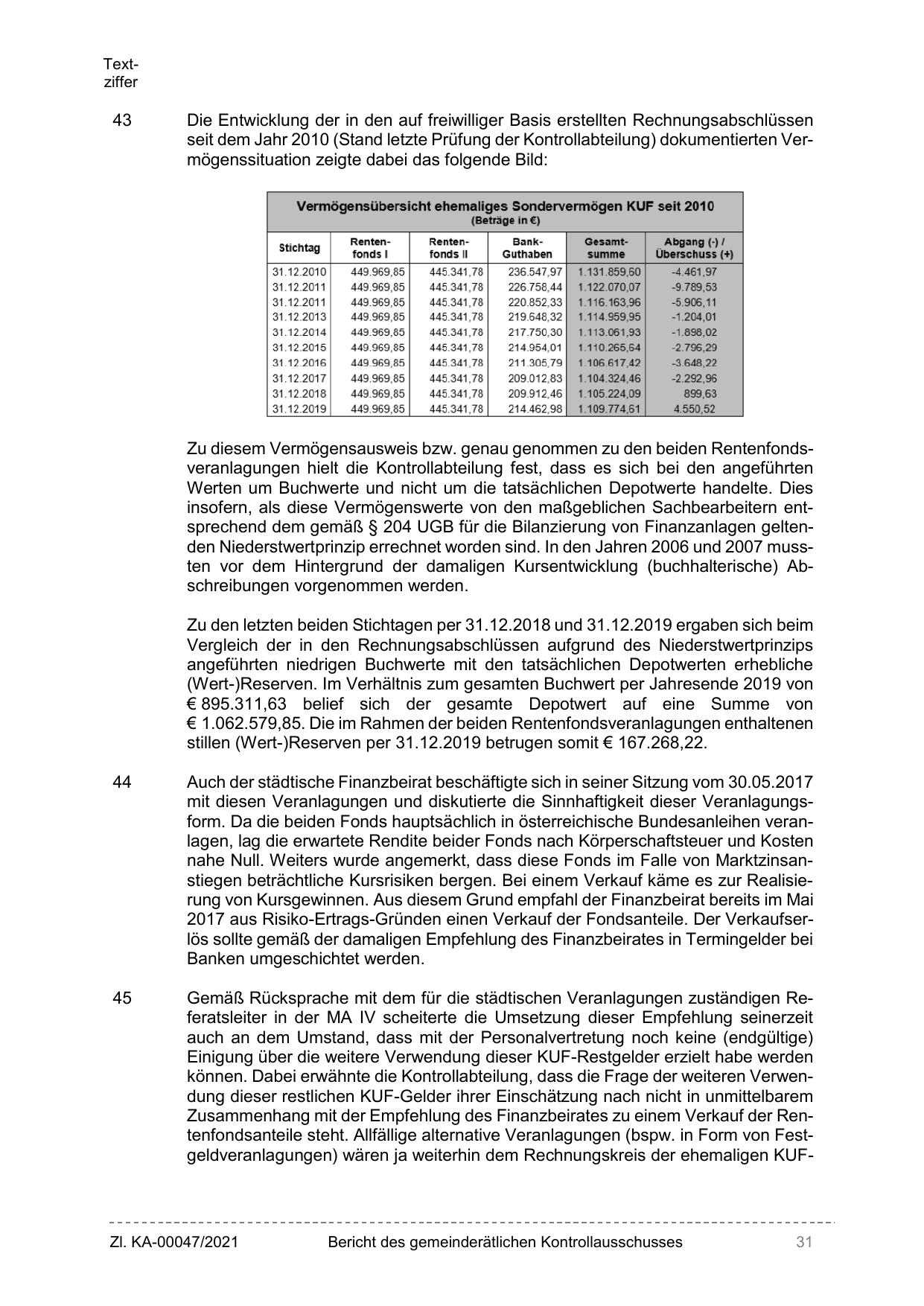

43

Die Entwicklung der in den auf freiwilliger Basis erstellten Rechnungsabschlüssen

seit dem Jahr 2010 (Stand letzte Prüfung der Kontrollabteilung) dokumentierten Vermögenssituation zeigte dabei das folgende Bild:

Vermögensübersicht ehemaliges Sondervermögen KUF seit 2010

(Beträge in()

Stichtag

Rentenfonds 1

Rentenfonds II

BankGuthaben

Gesamtsumme

Abgang(-) /

ÜbersC:hUH (+)

3112.2010

31 .12.2011

31 .12.2011

31 .12.2013

31.12.2014

31.12.2015

31 .12.2016

31.12.2017

31 .12.2018

31 .12.2019

449.969,85

449.969,85

449.969,85

449.969,85

449.969,85

449.969,85

449.969,85

449.969,85

449.969,85

449.969,85

445.341 ,78

445.341 ,78

445.341,78

445.341,78

445.341 ,78

445.341 ,78

445.341 ,78

445.341,78

445.341 ,78

445.341,78

236.547.97

226.758.44

220.852.33

219.648,32

217.750,30

214.954,01

211 .305,79

209.012,83

209.912.46

214.462.98

1.131.859,60

1.122.070,07

1.1 16 .163,96

1 114.959,95

1.1 13.061 ,93

1 110.265,64

1.1 06.617,42

1.104.324,46

1.1 05 .224,09

1.109.774,61

-4.461,97

-9.789,53

-5.906, 11

-1 .204,01

-1.898,02

-2.796,29

-3.648,22

-2.292,96

899,63

4.550,52

Zu diesem Vermögensausweis bzw. genau genommen zu den beiden Rentenfondsveranlagungen hielt die Kontrollabteilung fest, dass es sich bei den angeführten

Werten um Buchwerte und nicht um die tatsächlichen Depotwerte handelte. Dies

insofern, als diese Vermögenswerte von den maßgeblichen Sachbearbeitern entsprechend dem gemäß § 204 UGB für die Bilanzierung von Finanzanlagen geltenden Niederstwertprinzip errechnet worden sind. In den Jahren 2006 und 2007 mussten vor dem Hintergrund der damaligen Kursentwicklung (buchhalterische) Abschreibungen vorgenommen werden.

Zu den letzten beiden Stichtagen per 31.12.2018 und 31.12.2019 ergaben sich beim

Vergleich der in den Rechnungsabschlüssen aufgrund des Niederstwertprinzips

angeführten niedrigen Buchwerte mit den tatsächlichen Depotwerten erhebliche

(Wert-)Reserven. Im Verhältnis zum gesamten Buchwert per Jahresende 2019 von

€ 895.311,63 belief sich der gesamte Depotwert auf eine Summe von

€ 1.062.579,85. Die im Rahmen der beiden Rentenfondsveranlagungen enthaltenen

stillen (Wert-)Reserven per 31.12.2019 betrugen somit € 167.268,22.

44

Auch der städtische Finanzbeirat beschäftigte sich in seiner Sitzung vom 30.05.2017

mit diesen Veranlagungen und diskutierte die Sinnhaftigkeit dieser Veranlagungsform. Da die beiden Fonds hauptsächlich in österreichische Bundesanleihen veranlagen, lag die erwartete Rendite beider Fonds nach Körperschaftsteuer und Kosten

nahe Null. Weiters wurde angemerkt, dass diese Fonds im Falle von Marktzinsanstiegen beträchtliche Kursrisiken bergen. Bei einem Verkauf käme es zur Realisierung von Kursgewinnen. Aus diesem Grund empfahl der Finanzbeirat bereits im Mai

2017 aus Risiko-Ertrags-Gründen einen Verkauf der Fondsanteile. Der Verkaufserlös sollte gemäß der damaligen Empfehlung des Finanzbeirates in Termingelder bei

Banken umgeschichtet werden.

45

Gemäß Rücksprache mit dem für die städtischen Veranlagungen zuständigen Referatsleiter in der MA IV scheiterte die Umsetzung dieser Empfehlung seinerzeit

auch an dem Umstand, dass mit der Personalvertretung noch keine (endgültige)

Einigung über die weitere Verwendung dieser KUF-Restgelder erzielt habe werden

können. Dabei erwähnte die Kontrollabteilung, dass die Frage der weiteren Verwendung dieser restlichen KUF-Gelder ihrer Einschätzung nach nicht in unmittelbarem

Zusammenhang mit der Empfehlung des Finanzbeirates zu einem Verkauf der Rentenfondsanteile steht. Allfällige alternative Veranlagungen (bspw. in Form von Festgeldveranlagungen) wären ja weiterhin dem Rechnungskreis der ehemaligen KUF-

Zl. KA-00047/2021

Bericht des gemeinderätlichen Kontrollausschusses

31

{kind=link}